331 / 346

331 / 346

329

www.fondsprofessionell.de| 1/2017

abgewälzt“, berichtet er. Es werde aber im

Gegenteil überhaupt erst der Einstieg in eine

vernünftige Kapitalanlage ermöglicht.

Ganz anders sieht das der Gesamtverband

der Deutschen Versicherungswirtschaft (GDV).

„Altersvorsorge braucht nicht nur eine Parti-

zipation an den Chancen der Kapitalmärkte“,

sagt Peter Schwark, Mitglied der GDV-Ge-

schäftsführung. Es sei auch ein Mindestmaß

an Planbarkeit und Schutz notwendig. Eine

reine Beitragszusage, verknüpft mit einem

Garantieverbot, würde Arbeitnehmer selbst in

der Rentenphase den Schwankungen der

Kapitalmärkte aussetzen, ohne dass sie sich

dagegen absichern könnten. „Das wird die be-

triebliche Altersversorgung eher schwächen

als stärken“, ist Schwarks Ansicht.

Schwankungen ausgleichen

Oskar Goecke, Professor für Versicherungs-

mathematik und Kapitalmarkttheorie am

Institut für Versicherungswesen (IVW) an der

Technischen Hochschule Köln, glaubt das

nicht. „Ohne Garantien kann es natürlich zu

Schwankungen in der Wertentwicklung von

bAV-Konten kommen“, sagt er. In der Aus-

zahlungsphase sei es außerdem möglich, dass

die betriebliche Rente gekürzt wird, wenn die

Kapitalmärkte nach unten gehen. „Aber ers-

tens kann auch die gesetzliche Rente ange-

passt werden, wenn bestimmte Umstände es

erfordern“, erklärt Goecke. „Und zweitens

kommt es ja gerade darauf an, Schwankungen

auszugleichen“, sagt er.

Goecke ist ein Verfechter des kollektiven

Sparens ohne Garantien. Dahinter steht das

Konzept, dass Vorsorgeeinrichtungen einen

großen Investitionstopf aufbauen, der breit di-

versifiziert am Kapitalmarkt anlegt. „Ein sol-

ches Altersvorsorgesystem muss aber resilient

sein, das heißt, es muss elastisch auf Störun-

gen von außen reagieren können“, erläutert

der Experte. Damit Schwankungen an den

Kapitalmärkten nicht zu Verwerfungen füh-

ren, werden bei kollektiven Sparmodellen

Reserven gebildet. Dafür werden Jahresge-

winne nicht komplett an die Sparer ausge-

schüttet, sondern zum Teil zurückgehalten.

„Ich vergleiche das Prinzip immer mit einer

Talsperre, in der Wasser für Zeiten gestaut

wird, in denen es knapp ist“, sagt Goecke.

Natürlich seien solche Reserven keine

Wunderwaffe. „Vermutlich wird auch nicht

jeder Arbeitnehmer auf Anhieb verstehen,

dass kollektives Sparen deutlich mehr bringen

kann als Modelle mit Garantien“, so der Wis-

senschaftler. Immerhin seien die Bundesbür-

ger an feste Zusagen gewöhnt. „Garantien, die

über Jahrzehnte laufen, können meiner An-

sicht nach heute aber höchstens noch Staaten

geben, nicht aber Versicherer“, so Goecke.

Absurdes Theater

Warum viele Unternehmen aus der Asseku-

ranz Sturm gegen das Garantieverbot laufen,

erschließt sich Goecke nicht vollständig.

„Selbstverständlich sind Garantien der Kern

von Lebensversicherungsprodukten, daher

fällt es sicher schwer, umzudenken“, überlegt

er. Und ja, sie seien ein Alleinstellungsmerk-

mal der Versicherer. „Das Garantieverbot

bezieht sich aber einzig und allein auf das So-

zialpartnermodell“, sagt Goecke. In der bis-

herigen bAV bleibt die Möglichkeit, Garantien

zu geben, schließlich bestehen. „Außerdem ist

es doch absurd, dass viele Versicherer kaum

noch wissen, wie sie die hohen Zusagen aus

der Vergangenheit stemmen sollen, gleichzei-

tig aber unbedingt weiterhin Garantien geben

wollen“, findet Goecke.

Genau das könnte allerdings der Knack-

punkt sein: Die Beiträge aus neu abgeschlos-

senen Policen mit niedrigen Garantien fließen

in denselben Deckungsstock, dem auch die

hoch verzinsten Altverträge aus der Vergan-

genheit zugeordnet sind. Da ein solcher

Deckungsstock eine Art Sammelsurium aus

alten und neueren Verträgen ist, liegt der

durchschnittliche Garantiezins im Bestand der

Versicherer der Kölner Ratingagentur Asse-

kurata zufolge derzeit bei 2,95 Prozent. „Um

die Zinslast weiter zu senken, benötigen Ver-

sicherer gering verzinste Policen“, sagt ein

Experte, der namentlich nicht genannt werden

möchte. Wird das Garantieverbot im Sozial-

partnermodell so umgesetzt wie derzeit ge-

plant, entgehen den Versicherern in dieser

bAV-Variante jedoch die Neuabschlüsse mit

niedriger Garantieverzinsung.

Goecke kann nicht beurteilen, ob das wirk-

lich der Grund für den Sturm ist. „Klar ist

aber, dass für die Versicherer die alten Garan-

tien eine enorme Belastung darstellen, und die

Zuführungen zur Zinszusatzreserve künftig

kaum noch Spielraum für Überschussbeteili-

gungen lassen“, sagt er. Goecke zweifelt da-

her, ob die klassische Lebensversicherung für

junge Arbeitnehmer in der bAV noch attraktiv

ist. Er fände sie gut – eine ganz neue bAV-

Welt ohne Garantien.

ANDREA MARTENS |

FP

Oskar Goecke, IVW, TH Köln: „Mir erschließt sich nicht

so ganz, warum viele Versicherer Sturm laufen.“

Marco Arteaga, DLA Piper: „Ein Garantieverbot

ermöglicht erst eine vernünftige Kapitalanlage.“

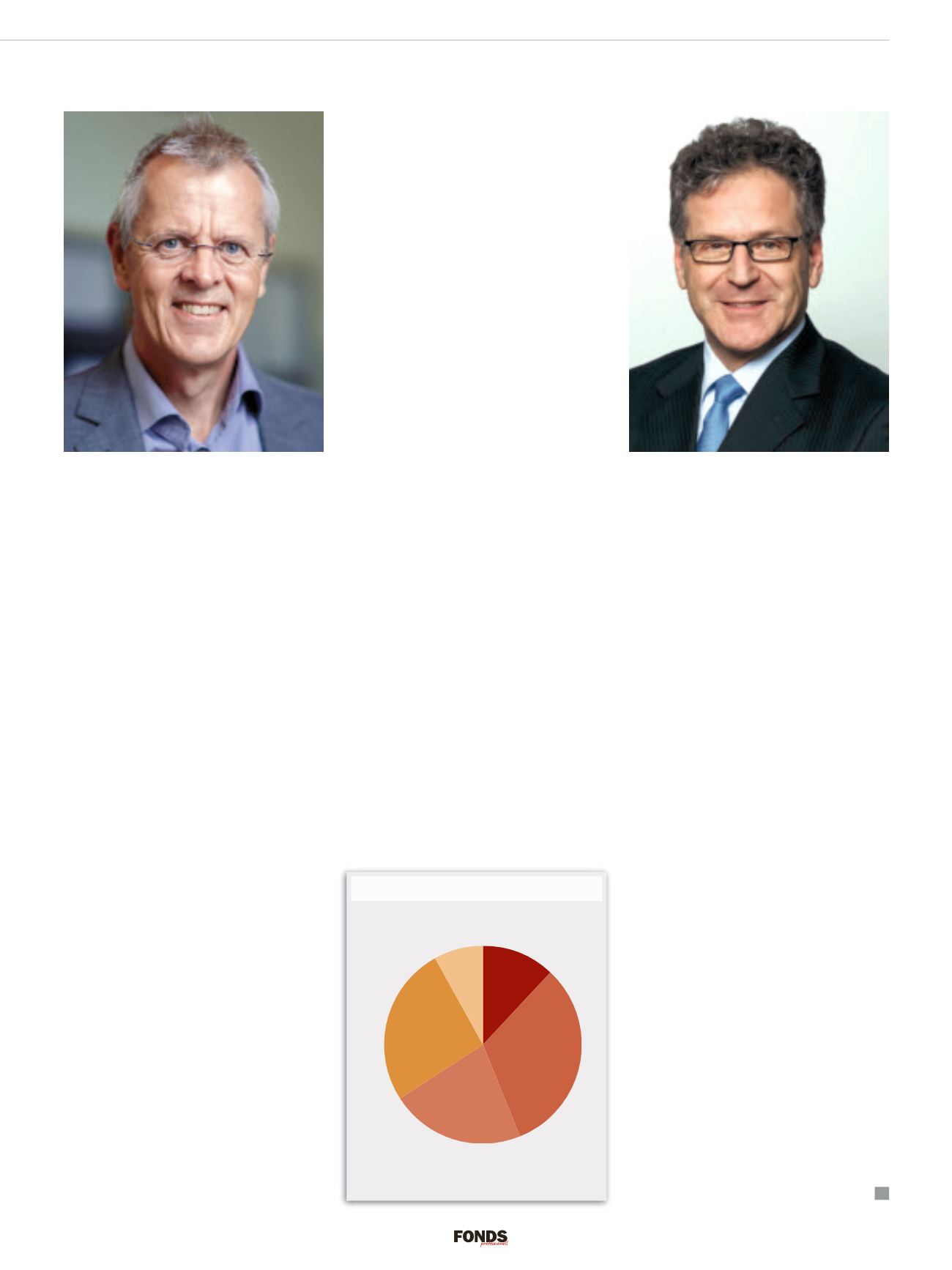

Mittelmäßig interessant

Antworten auf die Frage, ob der Abschluss einer bAV

beim Arbeitgeber interessant wäre, in Prozent

Für 44 Prozent der 1.001 befragten Arbeitnehmer ist

eine bAV interessant.

Quelle: Yougov bAV-Report 2016

weiß nicht

/keine

Angaben

8 %

trifft

überhaupt

nicht zu

26 %

trifft eher

nicht zu

22 %

trifft

eher zu

32 %

trifft

voll und

ganz zu

12 %