333 / 346

333 / 346

331

www.fondsprofessionell.de| 1/2017

Total Expense Ratio (TER) oder den laufen-

den Kosten ausgewiesen, gehen aber von der

Performance ab.

Die europäischen Gesetzgeber wollen die-

ses Geflecht nun entwirren. „In der Sache

geht es darum, dass die Gebühren transparent

offengelegt werden“, sagt Consultant Schröter.

Auf den ersten Blick zielt Mifid II zwar nicht

auf Produktanbieter, sondern auf die Ver-

triebsseite der Finanzwelt. „Mittlerweile hat

die europäische Wertpapieraufsicht ESMA

aber klargestellt: Research gilt als geldwerter

Vorteil und fällt unter Mifid II. Auch wenn

Fondsmanager nicht direkt genannt werden,

werden die Regeln auch auf sie ausgerollt.

Dies gilt sowohl für Publikums- als auch für

Spezialfonds“, hält Herring fest.

In Erklärungsnot

Die neuen Leitplanken sind eng gesetzt:

„Praktisch bleiben nicht viele Möglichkeiten:

Research soll eingekauft und die Gebühren

sollen den Kunden belastet werden“, sagt

RGP-Berater Schröter. „Die Asset Manager

stehen vor zwei Optionen. Entweder sie erhö-

hen die Gebühren, sodass die Kosten für

Research nun enthalten sind“, ergänzt Jurist

Herring. Oder sie setzen einen sogenannten

„Commission Account“ auf, also ein separates

Konto für Research. Die Fondskunden zahlen

hier gesondert von der Vermögensverwaltung

Geld ein. Davon wird dann das Research

bezahlt. „Bei dieser Lösung muss der Asset

Manager Rechenschaft darüber ablegen, war-

um er dieses Research kauft und warum es

qualitativ weiterhilft“, erläutert Herring.

Dies stellt die Fondshäuser vor mehrere

Hürden. Die erste ist, den zusätzlichen Posten

den Investoren zu vermitteln. „Spezialfonds-

anlegern lassen sich noch beide Varianten er-

klären“, meint Herring. „Bei Publikumsfonds

fällt das aber schon schwerer.“ Denn nur we-

nige Endkunden dürften von Aufwendungen

für externes Research gehört haben. „Hier

dürfte es einfacher sein, die Kosten zu erhö-

hen. Demgegenüber sollten die Transaktions-

kosten ja fallen“, argumentiert Herring.

Schwierige Schlüsselsuche

Die zweite Hürde ist: „Die Asset Manager

müssen einen Schlüssel finden, wie sie bei

Research, das sie für mehrere Fonds kaufen,

die Kosten verteilen“, sagt Schröter. „Aktien-

Research ist da besonders ein Knackpunkt,

denn hier ist die Querfinanzierung besonders

hoch. Bei Konjunktur-Research ist sie gerin-

ger.“ Die Fondsanbieter müssen also bis zum

Start von Mifid II im Januar 2018 detailliert

austüfteln, wie sie die Gebührenrechnungen

der Drittanbieter auf die Budgets ihrer Son-

dervermögen aufteilen.

Die Betroffenen sehen die Vorgaben zwie-

spältig. „Der Grundgedanke, dass Research

transparent bezahlt und vom Handel getrennt

wird, ist sicherlich richtig“, sagt TimAlbrecht,

Fondsmanager bei der Deutschen Asset Ma-

nagement. „Wie das in der Praxis umgesetzt

werden soll, ist aber noch offen. Die Heraus-

forderung wird sein, klar abzugrenzen, für

welche Dienstleistung wer wem was bezahlt.

Das bedeutet einen erheblichen organisato-

rischen Aufwand“, meint Albrecht. Er ver-

antwortet vier Deutschlandaktienfonds, in

denen in Summe gut 13 Milliarden Euro

investiert sind.

Auf die eigene Kappe genommen

Konkrete Pläne, wie sie künftig die Kosten

verrechnen wollen, haben bislang nur wenige

Häuser vorgelegt. Eines davon ist der britische

Anbieter M&G. Das Traditionshaus wählt

einen pragmatischen Weg: Es nimmt die Ge-

bühren künftig auf die eigene Bilanz. „M&G

belastet Investoren seit dem 1. Januar 2017

Anleger nicht mehr mit den Kosten für exter-

nes Research. Auch die laufenden Fondsge-

bühren steigen nicht wegen dieser Änderung.

M&G trägt die Kosten für externes Aktien-

research selbst“, teilte die Gesellschaft mit.

Dies dürfte die Kunden freuen.

Eine Umfrage des Online-Portals

RSRCHXchange für institutionelle Analysen

unter europäischen Fondsanbietern ergab, dass

immerhin ein Fünftel der Asset Manager dem

Beispiel von M&G folgen will (siehe Grafi-

ken). Neun Prozent überlegen, die Kosten di-

rekt den Kunden in Rechnung zu stellen. Der

weitaus größte Teil, nämlich die Hälfte der

Befragten, hat aber noch keine Strategie er-

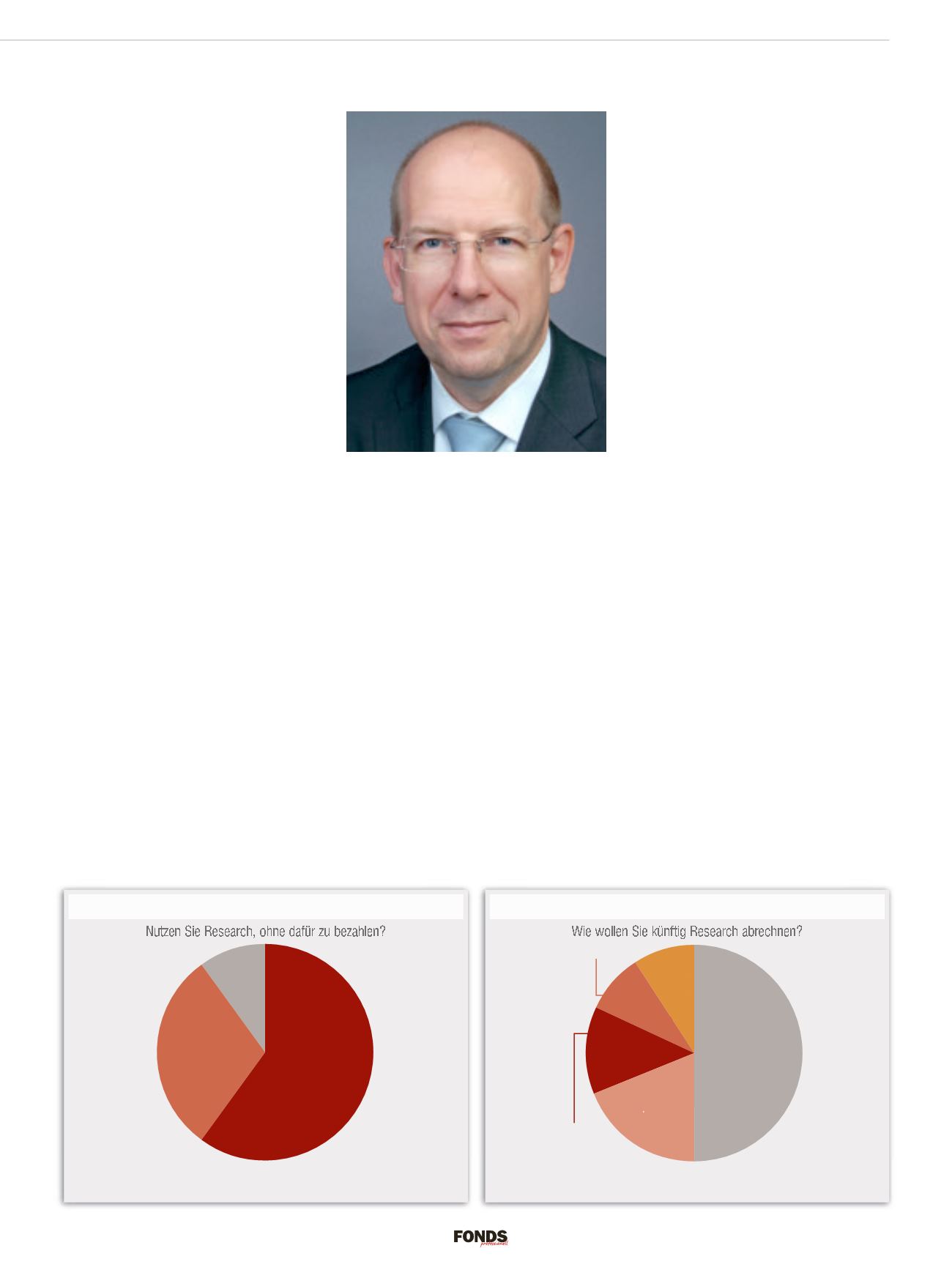

Frank Herring, Allen & Overy: „Das Sell-Side-Research

der Banken und Broker gerät in große Nöte.“

Brotloses Gewerbe

Analysen von Brokern und Investmentbanken erhalten die meisten Fondsmanager

umsonst.

Quelle: Umfrage von RSRCHXchange unter europäischen Asset Managern, Januar 2017

Ja

60 %

Nein

30 %

Weiß

nicht

10 %

Regulierung erregt Ratlosigkeit

Die meisten Fondshäuser wissen noch nicht, wie sie die Kosten für externes Research

abrechnen werden.

Quelle: Umfrage von RSRCHXchange unter europäischen Asset Managern, Januar 2017

Weiß

nicht

50 %

Auf die

eigene Bilanz

nehmen

19 %

13 %

9 %

Gar

nicht

ab-

rech-

nen

9 %

Mit anderen

Häusern teilen

(z.B. über

gemeinsame

Research-

Anbieter)

Kunden in

Rechnung stellen