244 / 346

244 / 346

242

www.fondsprofessionell.de| 1/2017

So begannen die Ökonomen Jinfei Sheng,

Mikhail Simutin und Terry Zhang damit, das

Universum der US-Aktienfonds zu untersu-

chen. Sie bezogen dabei auch Portfolios ein,

die aufgelöst oder verschmolzen wurden. Da-

mit behoben sie das Manko vieler anderer

Studien, die nur überlebende Fonds betrach-

ten, was die Ergebnisse positiv verzerrt („Sur-

vivor Bias“ genannt). Der wichtigste Unter-

schied zu bisherigen Untersuchungen ist aber:

Sie stützten ihre Auswertung auf mehr Fakto-

ren. Die Autoren orientierten sich dabei an

den neuesten Erkenntnissen der Akademiker

Eugene Fama und Graham French.

Die Nobelpreisgewinner hatten nach mehr

als 20 Jahren ihr Drei-Faktoren-Modell, das

die Preisfindung an den Kapitalmärkten er-

klärt, überarbeitet und um zwei weitere Fak-

toren ergänzt. Neben den Markt, den Wert

(Value) und die Größe (Size) treten nun auch

die Rentabilität und getätigte Investitionen ei-

nes Unternehmens. Letztere stehen nicht

zwingend in einem Zusammenhang. Und der

letzte Faktor weist eine zukunftsgerichtete

Komponente auf, denn hohe Investitionen

zahlen sich irgendwann hoffentlich in Form

höherer Unternehmensgewinne und letztlich

auch höherer Aktienkurse aus.

Überraschendes Ergebnis

Die drei kanadischen Forscher nahmen die-

ses erweiterte Modell und legten es an die

Fondswelt an. Das überraschende Ergebnis:

Teure Fonds bieten demnach tatsächlich eine

größere Chance auf höhere Renditen. Um einen

Prozentpunkt höhere Gebühren gehen auch

mit einer Mehrrendite gegenüber dem Markt

von einem Prozentpunkt einher. Nach Kosten

zählen teure Fonds damit nicht mehr zu den

Underperformern, fanden die Forscher heraus.

Als Grund für diese Wende haben die Wis-

senschaftler den Investmentstil ausgemacht:

Die Manager der Premium-Portfolios inves-

tieren bevorzugt in Aktien von Unternehmen,

deren Bilanzsumme rasch wächst, die von

Zeit zu Zeit neue Aktien ausgeben, aber auch

eine geringere Profitabilität aufweisen –

sprich: die Hochpreisfonds investieren offen-

bar gern in Wachstumstitel. Münzen diese

Unternehmen ihr rasantes Wachstum irgend-

wann auch in hohe Profite um, winken hohe

Kursgewinne. Das spiegelt sich dann in den

zu erwartenden Fondsrenditen wider. Das Po-

tenzial solcher Unternehmenstypen hätten die

alten Modelle bei ihrer Risiko-Rendite-Be-

trachtung falsch eingeschätzt, so die Forscher.

Die Forscher gingen noch einen Schritt

weiter. Sie untersuchten obendrein noch, ob

die höheren Gebühren auch mit einem höhe-

ren Arbeitsaufwand einhergehen. Tatsächlich

fanden die Wissenschaftler, dass die Premi-

um-Manager gern in Unternehmen investie-

ren, die arg verschachtelte Geschäftsstrukturen

aufweisen und daher schwierig zu analysieren

sind. Stimmt diese These, wäre die höhere

Gebühr auch durch den höheren Arbeitsauf-

wand gerechtfertigt.

Ob sich die These der Kanadier aber durch-

setzt, ist offen. Denn bislang legten die drei

lediglich ein Arbeitspapier vor. Die Studie

unterlag also noch keiner eingehenden metho-

dischen Prüfung einer akademischen Kom-

mission, wie es bei der Veröffentlichung in

wissenschaftlichen Magazinen üblich ist. Den-

noch liefert das Papier den Anbietern aktiver

Fonds Munition, ihre Gebührenpraxis zu ver-

teidigen – und hält womöglich manchen

Kritiker in Schach.

SEBASTIAN ERTINGER |

FP

vertrieb & praxis I

fondsgebühren

Foto: © Source for Alpha, Faros

Uwe Rieken, Faros Consulting: „Der Ertrag aus dem

Markt ist ungewiss, geringere Kosten sind fix.“

Christian Funke, Source For Alpha: „Nicht alle teuren

Fonds sind schlecht und nicht alle günstigen gut.“

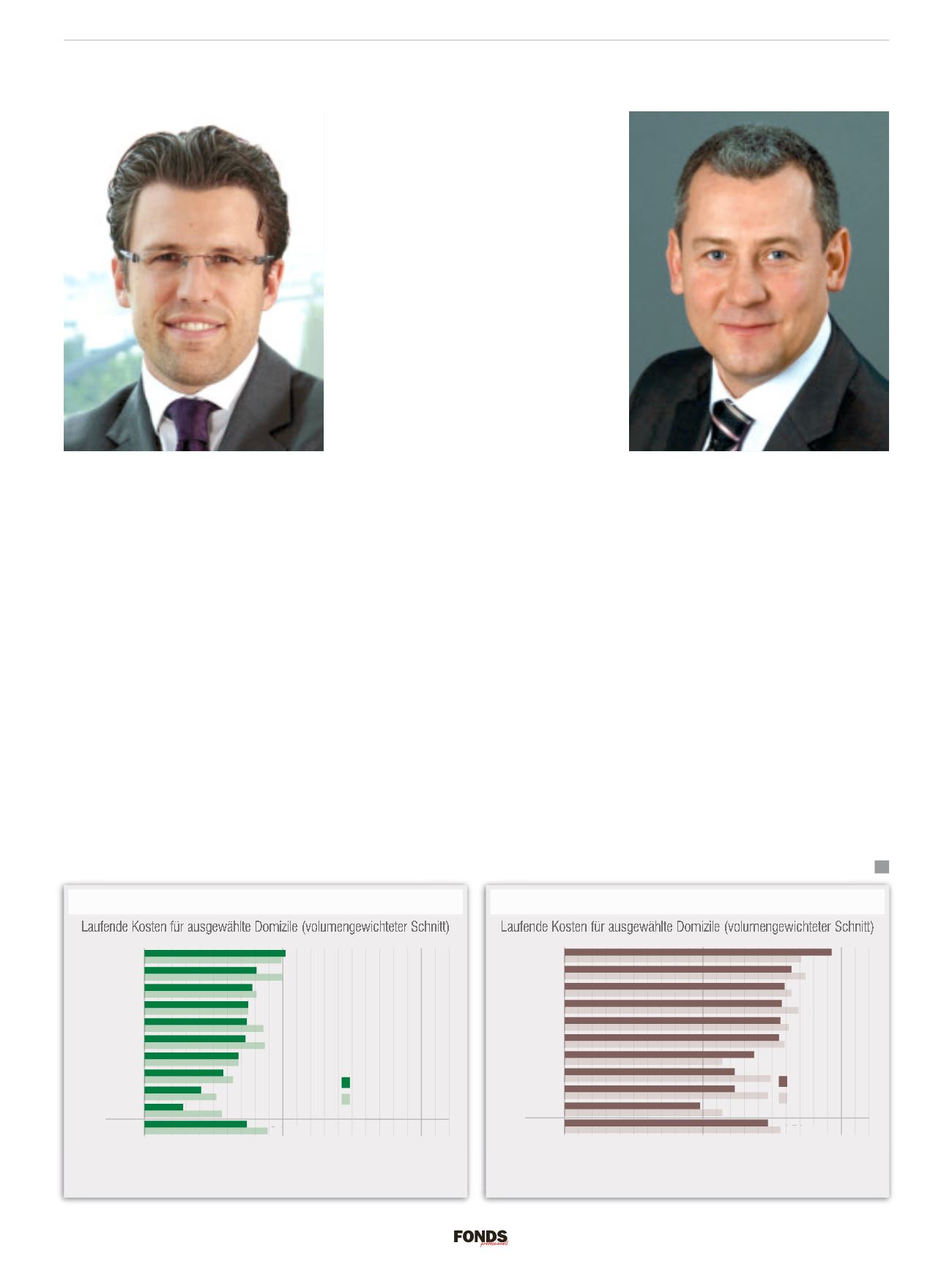

Kosten Anleihenfonds

Die Gebühren von Anleihenfonds sind traditionell geringer. Dennoch sanken sie etwa in

Luxemburg, Schweden oder der Schweiz erheblich.

Quelle: Morningstar | Stand: August 2016

0,0

0,2 0,4 0,6 0,8

1,0

1,2 1,4 1,6 1,8

2,0

2,2

Gesamt

Schweiz

Schweden

Frankreich

Österreich

Irland

Großbritannien

Deutschland

Spanien

Luxemburg

Italien

0,75 %

0,74 %

0,89 %

0,68 %

Fondskosten 2013

Fondskosten 2016

Kosten Mischfonds

Bei Mischfonds können die Manager noch zulangen. Bei irischen Portfolios stiegen

die Preise im Vergleich zu 2013 sogar.

Quelle: Morningstar | Stand: August 2016

0,0

0,2 0,4 0,6 0,8

1,0

1,2 1,4 1,6 1,8

2,0

2,2

Gesamt

Schweden

Schweiz

Großbritannien

Spanien

Deutschland

Italien

Österreich

Luxemburg

Frankreich

Irland

1,57 %

1,47 %

1,56 %

1,55 %

Fondskosten 2013

Fondskosten 2016