240 / 346

240 / 346

ruht auf immer weniger Beitragszahlern. Im

Moment kommen vier Arbeitende auf einen

Rentner. Bis 2050 soll das Verhältnis auf zwei

zu eins sinken. Die Menschen werden die

Ruhestandsversorgung stärker in die eigene

Hand nehmen müssen. Publikumsfonds halte

ich für ein gutes Instrument, um den Arbeits-

lohn in Kapital umzuwandeln – um dieses

dann imAlter wieder auszuschütten.

Wie lautet Ihr konkretes Absatzziel hier-

zulande?

Wir bieten eine hochwertige Produktpalette

an. Das Servicemodell verfeinern wir gerade,

um die digitale Präsenz zu verbessern. Wenn

wir den Service richtig hinbekommen, dann

bin ich zuversichtlich, dass Vermittler und

Endkunden mit uns ins Geschäft

kommen. Ich bin überzeugt, dass

wir ein gutes Paket bieten, um hier-

zulande erfolgreich zu sein.

Anbieter aktiven Manage-

ments wie Ihr Haus geraten

unter Druck. Die Kosten stei-

gen, die Konkurrenz durch

börsengehandelte Indexfonds

(ETFs) nimmt zu. Wie positio-

nieren Sie sich hier?

Wenn etwas indexiert und als billi-

ges Produkt verkauft werden kann,

dann wird es das. Im Niedrigzins-

umfeld rücken die Kosten eines

Investments in den Fokus. Zudem

üben die Aufseher Druck aus, schauen Sie nur

auf das Provisionsverbot in Großbritannien

und den Niederlanden. Mehr Transparenz

wird gefordert. Im Zuge dessen gewinnen

passive Investments Marktanteile. Als aktiver

Manager muss man klar aufzeigen, dass man

einen Mehrwert liefert, und verteidigen,

warum man höhere Gebühren verlangt. Die

Position von AB ist hier: Beim Bau eines

Portfolios passen unsere hervorragenden ak-

tiven Fonds sehr gut neben passive Strategien.

Passive Produkte lehnen Sie also nicht

rundweg ab?

Ich denke, es gibt sowohl für passive als auch

für aktive Investments einen Markt. Meiner

Meinung nach geht es nicht darum, welcher

Ansatz der bessere ist, sondern wie die Bera-

ter und Portfoliokonstrukteure gute Portfolios

für ihre Kunden bauen können. Die Frage ist:

Wofür sind Anleger noch bereit zu bezahlen?

Für die Marktentwicklung sind sie es nicht,

das bekommen sie billig. Anders sieht es aus,

wenn Menschen Entscheidungen über Märk-

te, Sektoren, Timing oder Anlageklassen tref-

fen. Für uns aktive Manager besteht die Her-

ausforderung darin zu beweisen, dass wir das

auch wirklich können. Diejenigen, die es be-

weisen, werden Mittelzuflüsse verzeichnen.

Also werden manche Anbieter auf der

Strecke bleiben?

Viele Hürden, vor denen die Branche heute

steht, entspringen der Tatsache, dass manche

in der Branche nicht die Erwartungen der

Kunden erfüllt haben. Die Manager, die ihre

Aufgaben erfüllen, werden auf der Gewinner-

seite stehen.

Als globales Haus setzen Sie auf eine

möglichst einheitliche Produktpalette,

denn dies eröffnet Skaleneffekte. Inwie-

weit müssen Sie für Ihre Expansion in

Europa die Fonds aber an regionale Be-

sonderheiten anpassen – was die Skalen-

vorteile wiederum verringert?

Wir verfügen über eine große Bandbreite an

aktiven Produkten, auf die die Portfoliokon-

strukteure der Banken und Vermögensver-

walter in London, Frankfurt oder Zürich glei-

chermaßen zugreifen können. Unser haus-

eigenes Team kann diese zudem als Baustein

für seine Multi-Asset-Lösung nutzen. Da ist

also ein Skaleneffekt enthalten. Den Erfolg

eines Produkts macht meiner Meinung nach

auch weniger aus, wie sehr es regional aus-

gerichtet ist, sondern ob es den Anspruch der

Kunden erfüllt.

Der Versicherer Axa ist der

Haupteigner von AB. Der Kon-

zern besitzt eine eigene Fonds-

sparte. Sprechen Sie sich mit

den Kollegen dort ab, um

Synergien auszunutzen?

AB ist ein unabhängiger Asset

Manager. Genauso ist Axa Invest-

ment Managers ein unabhängiger

Anbieter. Wir haben zwar einen

gemeinsamen Eigentümer, aber

am Ende sind wir Konkurrenten.

Vielen Dank für das Gespräch.

SEBASTIAN ERTINGER |

FP

Jamie Hammond: „Als aktiver Manager muss man klar aufzeigen, dass man einen Mehrwert liefert, und verteidigen,

warum man höhere Gebühren verlangt.“

vertrieb & praxis I

jamie hammond | ab

238

www.fondsprofessionell.de| 1/2017

Foto: © Christoph Hemmerich

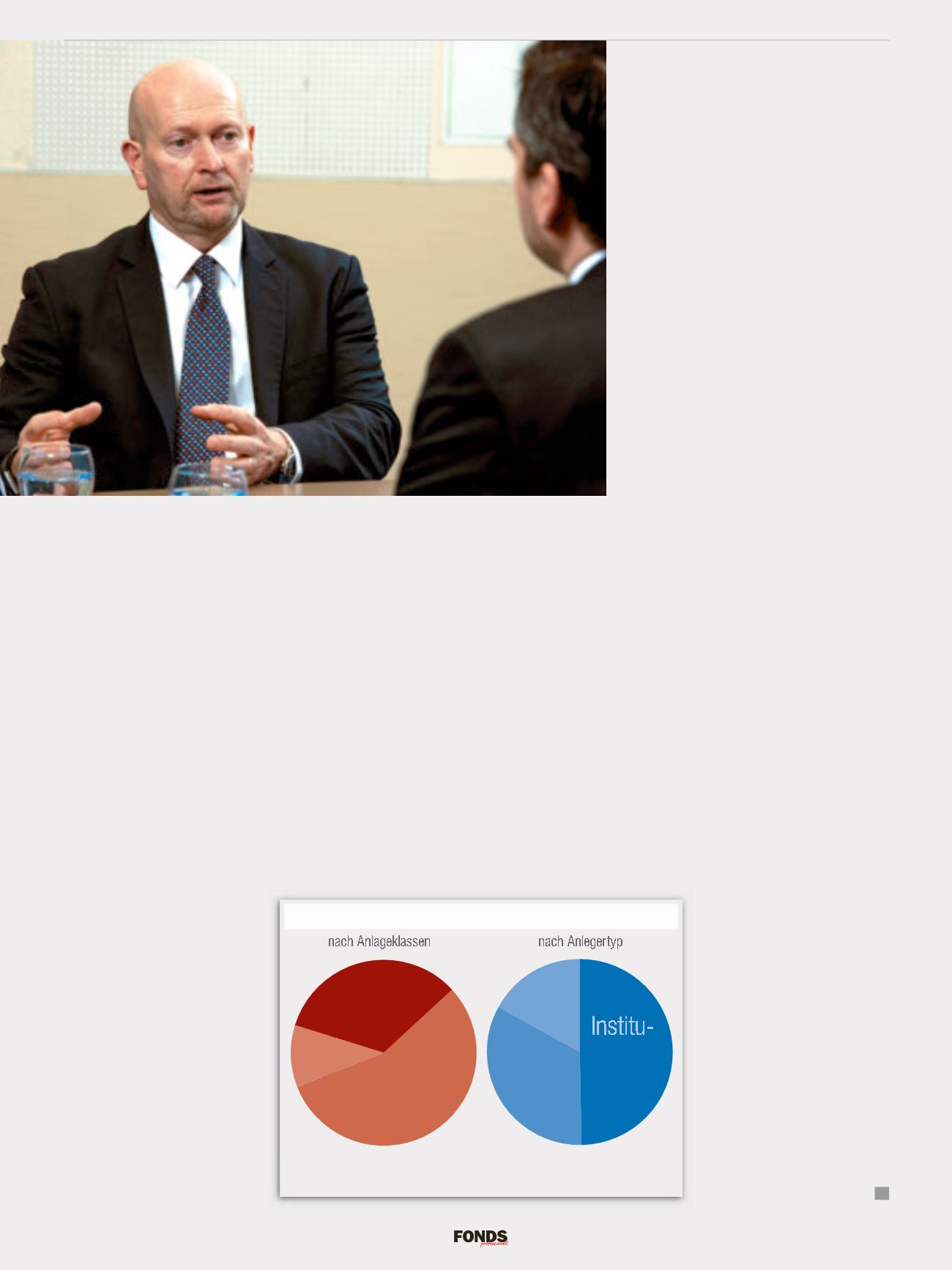

Von AB verwaltetes Vermögen

Anleihenfonds für institutionelle Kunden: Auch wenn sich AB breiter aufstellt, die tradi-

tionellen Schwerpunkte sind noch sichtbar.

Quelle: AB-Geschäftsbericht | Stand: 31.12.2016

tionell

50 %

239 Mrd. USD

Retail

33 %

160 Mrd. USD

Private

Wealth

17 %

81 Mrd. USD

Anleihen

56 %

269 Mrd. USD

Aktien

33 %

160 Mrd. USD

Mischfonds

und alternative

Investments

11 %

51 Mrd US

.

D