243 / 346

243 / 346

241

www.fondsprofessionell.de| 1/2017

lich Topleistungen erbracht werden – wie es

die Industrie gern behauptet. Eine Heerschar

aus Wissenschaft und Praxis hat dies einge-

hender untersucht. So prüften die Vermögens-

verwalter Source For Alpha und Heidelberger

Vermögen alle aktiven Europa-Aktienfonds

mit mindestens fünf Jahren Historie, die der

Datenanbieter Lipper führt. Dabei stellten sie

die Gebührenbelastung dem erzielten Ertrag

gegenüber. Die Auswertung kommt zu dem

Ergebnis, dass Manager mit gehobenem

Preismodell bei Weitem nicht auch eine erst-

klassige Leistung abliefern. Vielmehr drücken

hohe Kosten in erster Linie die Rendite.

Luxuspreis für lasche Leistung

„Es ist auffallend, dass günstige Fonds eine

deutliche Outperformance gegenüber Fonds

mit einer hohen Kostenbelastung aufweisen“,

meint Christian Funke, Studienautor und Vor-

stand von Source For Alpha. „Dieses Ergebnis

bedeutet jedoch nicht, dass alle teuren Fonds

schlecht und alle günstigen Fonds gut sind“,

schränkt er ein. Denn auch eine Reihe teurer

Produkte hätte überdurchschnittliche Renditen

erzielt. Einige würden zu Recht hohe Kosten

aufweisen, etwa weil die Aktienauswahl auf

einer sehr arbeitsintensiven Analyse beruhe.

Zu einem ähnlichen Ergebnis kommt auch

eine Auswertung von Faros Consulting. Das

Haus hat sich auf die Beratung institutioneller

Anleger spezialisiert. Dabei nehmen die Be-

rater die Gebühren der Asset Manager unter

die Lupe – und versuchen diese gegebenen-

falls herunterzuhandeln. Sie greifen dazu auf

einen Fundus an Vergleichsdaten aus ihrer

Beratungspraxis zurück und analysieren neben

den Ertragskennzahlen auch Risikoparameter.

„Die Statistik zeigt: Es gibt keinen Zusam-

menhang von Qualität und Kosten eines

Fondsmanagers“, sagt Uwe Rieken, Gründer

und geschäftsführender Gesellschafter von

Faros Consulting.

Die Experten haben darüber hinaus heraus-

gefiltert, welche Komponenten der Fondskos-

ten besonders ins Gewicht fallen. An erster

Stelle stehen die Gebühren des Managers,

unmittelbar danach folgen die Transaktions-

kosten. Ein deutlich geringeres Gewicht neh-

men dagegen andere Aufwendungen, etwa für

die Depotbank, ein. Je nachdem, welchen

Ansatz ein Manager verfolgt, lässt sich bei

den Transaktionskosten nicht viel drücken.

Anders sieht dies hingegen bei der Gebühr

des Fondsmanagers aus. „Hier liegt das größte

Einsparpotenzial“, sagt Rieken. „Die Manage-

mentgebühr lässt sich unserer Praxiserfahrung

nach um bis zu 20 Prozent senken“, berichtet

der Investmentberater.

Der Weg der direkten Preisverhandlung

steht indes nur institutionellen Anlegern offen.

Aber diese Zahl zeigt, dass sich bei der

Fondsauswahl der Blick auf die Gebühren

lohnt. Steht ein Berater nach einemAuswahl-

prozess vor der Wahl zwischen zwei Fonds,

scheint demnach der Griff zum günstigeren

Anbieter angeraten. „Der Ertrag aus dem

Markt ist ungewiss, geringere Kosten sind

fix“, fasst Rieken zusammen. Die Erfahrungs-

werte der Praktiker untermauern also das Bild,

das die britische Aufsicht gezeichnet hat.

Akut vom Aussterben bedroht

Der Analyse des Verhältnisses von Gebüh-

ren und Ergebnis eines Fonds wohnt stets eine

große Crux inne: Die angefallenen Kosten

lassen sich nur zu der bislang erbrachten Leis-

tung eines Managers ins Verhältnis setzen,

nicht aber zu der künftigen. Beim Autokauf

ist von vornherein klar, welche Ausstattung,

Leistung und Komfort ein Käufer für den

Preis bekommt. Sogar über das Pannenrisiko

eines bestimmten Modells klären Statistiken

im Detail auf. Doch kaum eine Analyse kann

mit annähernd so großer Sicherheit vorher-

sagen, ob ein leistungsstarker Fondsmanager

auch künftig Markt und Konkurrenz hinter

sich lassen wird.

Drei Forscher der Universitäten Vancouver

und Toronto wagten dennoch einen Versuch.

Die Wissenschaftler trieb die Frage um, wa-

rum teure Portfolios überleben. Denn ange-

sichts hoher Preise und magerer Ergebnisse

müssten diese akut vom Aussterben bedroht

sein – wie einst die Dinosaurier. Dass allein

die Hoffnung auf künftig bessere Ergebnisse

Anleger zu überteuerten, aber erfolglosen

Portfolios greifen lässt, erschien den drei

Kanadiern reichlich unwahrscheinlich.

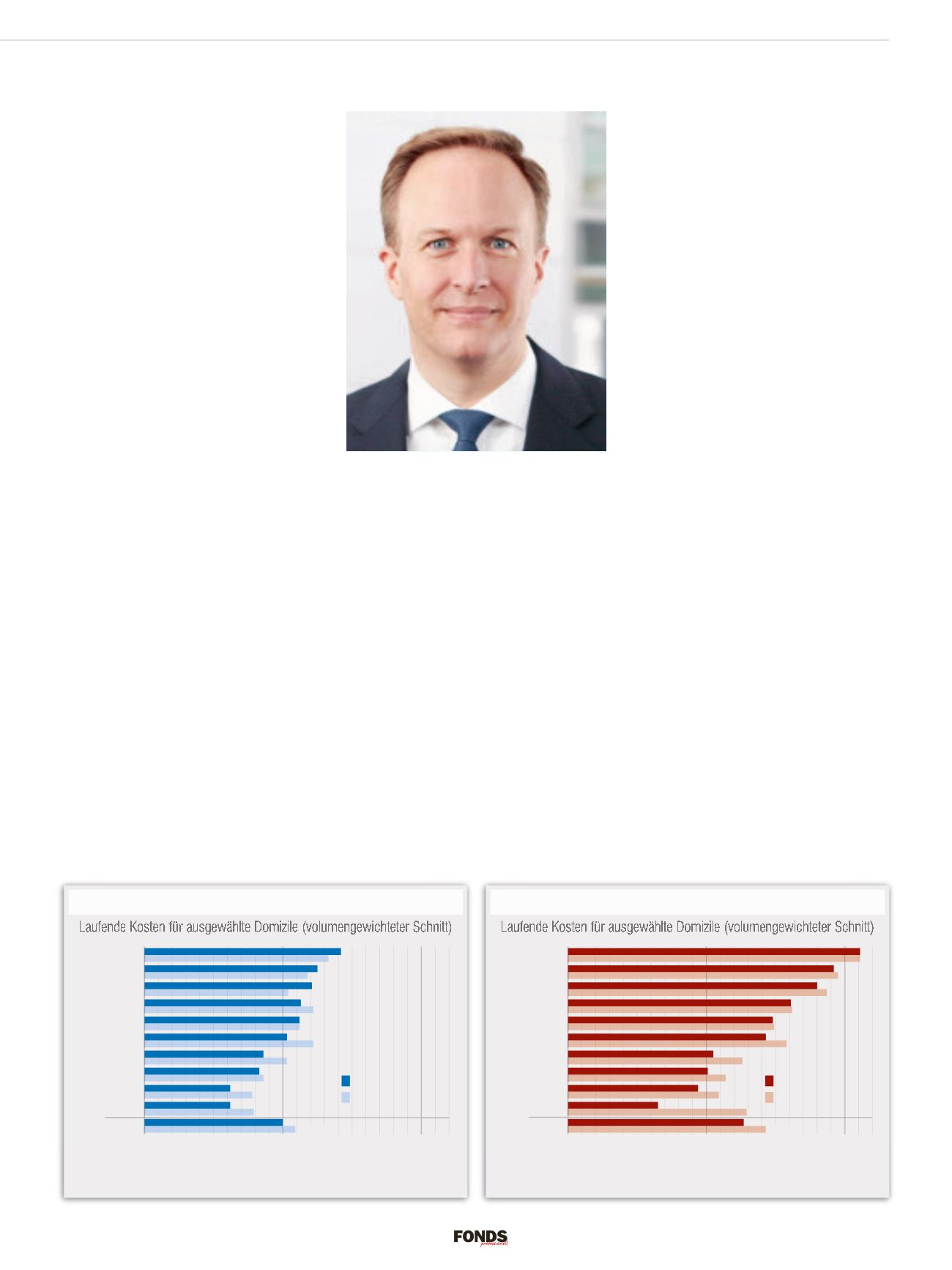

Fondskosten in Europa gesamt

Bei den Kosten liegen Deutschland und Österreich im oberen Bereich. In die Gesamt-

quote fließen auch hier nicht gezeigte Domizile ein.

Quelle: Morningstar | Stand: August 2016

0,0

0,2 0,4 0,6 0,8

1,0

1,2 1,4 1,6 1,8

2,0

2,2

Gesamt

Schweiz

Irland

Frankreich

Schweden

Großbritannien

Österreich

Luxemburg

Spanien

Deutschland

Italien

1,25 %

1,00 %

1,09 %

1,12 %

Fondskosten 2013

Fondskosten 2016

Kosten Aktienfonds

Bei den hier ausgewählten Domizilen ist Italien der Kostenspitzenreiter bei Aktien-

fonds, dicht gefolgt von Österreich und Spanien.

Quelle: Morningstar | Stand: August 2016

0,0

0,2 0,4 0,6 0,8

1,0

1,2 1,4 1,6 1,8

2,0

2,2

Gesamt

Schweiz

Schweden

Irland

Großbritannien

Luxemburg

Deutschland

Frankreich

Spanien

Österreich

Italien

1,92 %

1,27 %

1,43 %

1,48 %

Fondskosten 2013

Fondskosten 2016

Frank Vogel, KAS-Bank: „Durch den Druck der Regulie-

rer kommen wir zu einer höheren Kostentransparenz.“