242 / 346

242 / 346

240

www.fondsprofessionell.de| 1/2017

vertrieb & praxis I

fondsgebühren

Foto: © Fotolia | Africa Studio, KAS-Bank

D

er Kauf eines teuren Autos verspricht

eine luxuriösere Ausstattung, mehr PS

und oft auch eine höhere Qualität als

der Griff nach einem günstigen Modell. In der

Fondsbranche gibt es diesen Zusammenhang

zwischen Preis und Qualität dagegen nicht.

Zu diesem drastischen Schluss kam jedenfalls

die britische Finanzaufsicht FCA. Sie hatte die

Vergütungspraxis der Fondsindustrie unter-

sucht und war zu dem Ergebnis gekom-

men, dass die Manager hohe Gebühren

verlangen – oftmals ohne dass sie eine

dem Preis angemessene Leistung ablie-

fern. Obendrein sei die Branche im Ver-

gleich zu anderen so profitabel, dass der

Wettbewerb augenscheinlich nicht rich-

tig funktioniere.

Die Diskussion um die Gebühren der

Asset Manager gärt schon länger. Seit-

dem die Niedrigzinsphase die Renditen

zusammenschnurren ließ, gewinnt sie

jedoch an Schärfe. Denn je geringer der

Ertrag eines Investments, desto größer

ist das Gewicht der Kosten. Jeder Cent

an Gebühren schmälert die ohnehin

schon dezimierten Renditen zusätzlich.

Die Fondsbranche kontert den Vorwurf der

überzogenen Gebühren mit dem Hinweis,

dass aktives Management einen Mehrwert

schaffe. Sprich: Der Anleger erhält für sein

Geld eine höhere Rendite oder ein geringeres

Risiko, als die Marktentwicklung hergibt.

Der von der FCA vorgebrachte Vorwurf

trifft die Anbieter aber empfindlich. Denn

gerade auf der Insel waren die Kosten für

Fondsinvestments nach Verhängung des Pro-

visionsverbots durchweg deutlich gefallen.

Dies zeigt eine europaweite Untersuchung der

Gebühren durch das Rating- und Analysehaus

Morningstar. Folgt man der Argumentation

der britischen Behörde und überträgt sie auf

Kontinentaleuropa, so müsste hier der Über-

schuss für die Asset Manager noch einmal

schwindelerregend höher ausfallen.

Tatsächlich zeigt die Morningstar-Auswer-

tung über den Kontinent hinweg sehr große

Unterschiede. Großbritannien zählt mit der

Schweiz und den skandinavischen Ländern zu

den günstigeren Fondsdomizilen. Deutschland

und Österreich gruppieren sich dagegen mit

Südländern wie Italien und Spanien bei den

teureren Standorten ein (siehe Grafiken). Der

Schluss liegt nahe, dass das sich über den

Kontinent hinweg offenbarende Gefälle dem

unterschiedlichen Druck durch Wettbewerb

und Regulierung entspringt.

Rigorose Transparenz wirkt

Dies untermauert das Beispiel Niederlande.

Hier gilt wie in Großbritannien ein Provi-

sionsverbot beim Vertrieb fast aller Finanz-

produkte an Endkunden. Zudem setzte die Fi-

nanzaufsicht rigoros durch, dass institutionelle

Investoren ihre Kosten offenlegen müssen:

von der Miete über Gehälter bis hin zu den

Aufwendungen für das Asset Management.

„Die Niederlande spielen hierbei eine Vorrei-

terrolle im Pensionsbereich“, berichtet Frank

Vogel, Leiter des Deutschland-Ablegers

der holländischen KAS-Bank. „Durch

den Druck der Regulierer kommen wir

zu einer höheren Kostentransparenz“,

sagt Vogel. Durch das Provisionsverbot

und die Transparenzpflicht sanken die

laufenden Gebühren der Publikumsfonds

deutlich von im Schnitt 1,18 Prozent

2013 auf 0,75 Prozent 2016. Die Bei-

spiele Großbritannien und Niederlande

zeigen: Auf breiter Front geht also was

beim Preis – aber nur mit Druck.

Wenn also der Ländervergleich auf

ein hohes Kostenniveau durch schwa-

chen Wettbewerbs- und Regulierungs-

druck hindeutet, schließt sich die Frage

an, ob für die Spitzenpreise auch wirk-

Entspricht die Leistung der Fondsanbieter den Gebühren, die sie kassieren?

Aktuelle Studien beantworten diese Frage keineswegs einheitlich.

Die ewige

Preisfrage

Zwar können sich auch teure Wagen als pannenanfällig entpuppen, doch zumindest steigen bei Autos mit dem Preis

auch Komfort und Leistung. Bei Fonds hingegen sagen die Kosten meist wenig über die Performance aus.

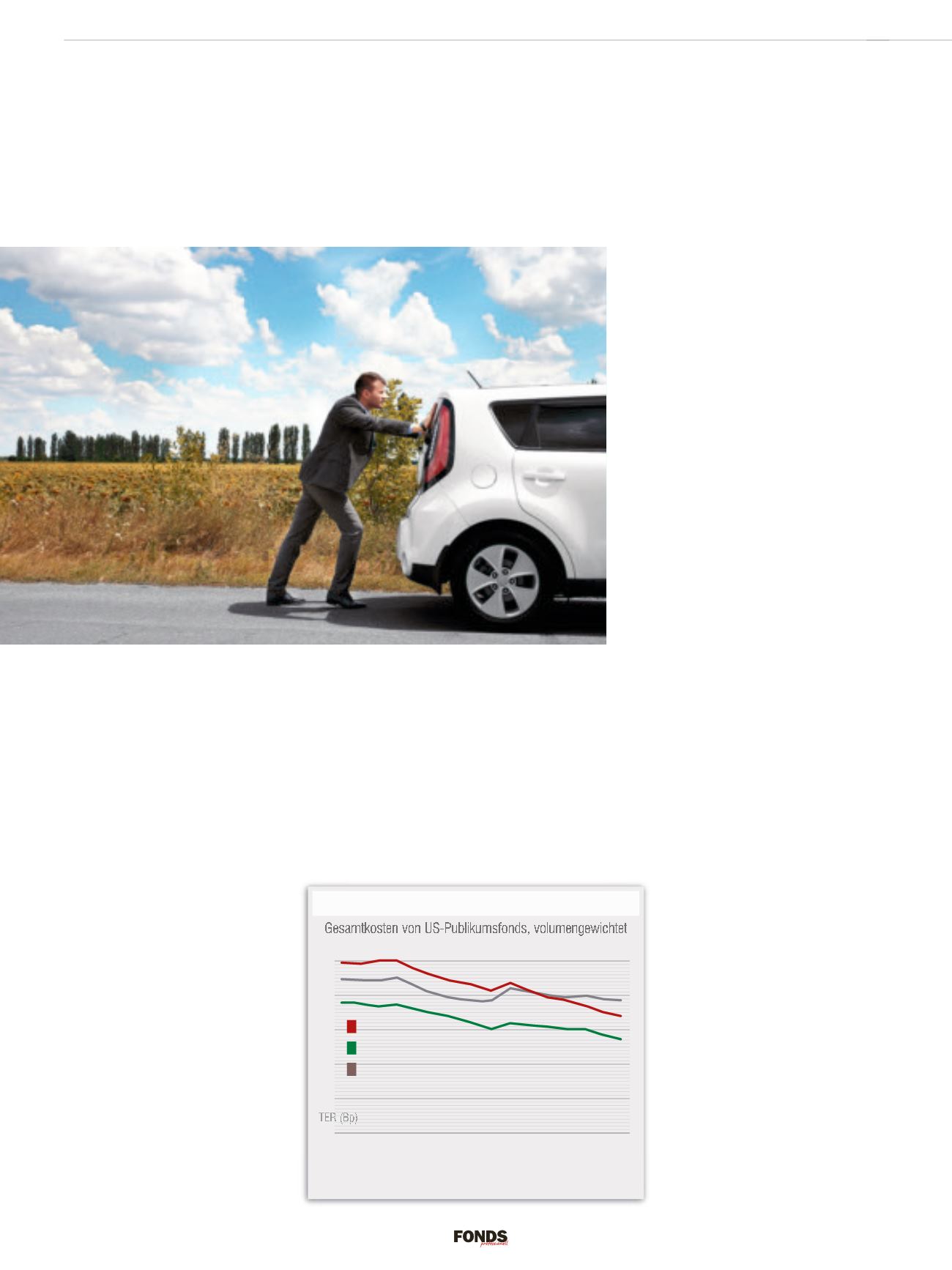

Im Abwärtstrend

Bei US-Publikumsfonds sinken die Gesamtkosten (TER in Basispunk-

ten) seit Jahren. Der Markt gilt als transparent.

Quelle: Faros Consulting, ICI

0

20

40

60

80

100

’15

’14

’13

’12

’11

’10

’09

’08

’07

’06

’05

’04

’03

’02

’01

’00

( p) R B

US-Aktien

US-Anleihen

US-Mischfonds