317 / 346

317 / 346

315

www.fondsprofessionell.de| 1/2017

die am Kapitalmarkt investiert werden kön-

nen, werden kleiner.

Genau das bringt einige Unternehmen dazu,

auch den Rechnungszins für die Rentenfakto-

ren in ihren Fondspolicen herabzusetzen.

Denn: Auch für Verträge mit hohen Rech-

nungszinsen sind zusätzliche Sicherheitspuffer

notwendig. „Würden wir den Rentenfaktor

nicht senken, müsste mehr Geld aus chancen-

reicheren Investments in gering verzinste An-

lagen fließen“, heißt es etwa bei der Allianz.

Dies würde aber die Ertragschancen der Kun-

den über viele Jahre hinweg mindern – und

damit ihre Aussicht auf mehr Geld imAlter.

Rente muss nicht niedriger sein

Das ist vollkommen richtig. Es ist daher

auch nicht gesagt, dass Inhaber von Fondspo-

licen, die aktuell von einer Senkung des Ren-

tenfaktors betroffen sind, im Ruhestand auto-

matisch eine geringere monatliche Rente er-

wartet als die bei Vertragsabschluss in Aus-

sicht gestellte Mindestsumme. Entwickeln

sich die Fonds in der Police gut, kann der Be-

trag sogar höher liegen. Das soll-

ten Versicherungsmakler ihren

Kunden unbedingt erläutern. Klar

ist allerdings, dass der Teil, der

über den hohen Rentenfaktor zu

Beginn der Sparphase zugesagt

worden ist, abnimmt, wenn der

Faktor heruntergeschraubt wird.

Und hier können kräftige Einbu-

ßen auf die Sparer zukommen,

wie Musterrechnungen zeigen

(siehe Tabelle nächste Seite).

„Gehen wir einmal von einem 54-jährigen

Mann aus, der auf den letzten Metern noch

etwas für seine Rente tun wollte“, sagt Sascha

Ahmadi, Leiter Zentralbereich Produktma-

nagement bei der Alten Leipziger. Der Mus-

terkunde hat zum 1. Januar 2005 eine Fonds-

police ohne Garantie abgeschlossen. Der

Rechnungszins für den Rentenfaktor belief

sich – wie in dieser Tarifgeneration üblich –

auf 2,75 Prozent, der zugesagte Rentenfaktor

auf 41,29 Euro. Die Rentengarantiezeit liegt

bei 25 Jahren, die Vertragslaufzeit der Police

bei zwölf Jahren. Zum 1. Januar 2017 geht

der Kunde in den Ruhestand, die Ablaufleis-

tung seiner Police beträgt nach Abzug aller

Kosten und inklusive Überschussbeteiligung

und Beteiligung an den Kickbacks 80.000

Euro, der Ertragsanteil beläuft sich auf 8.000

Euro. „Der Ruheständler würde vor Steuern

nun eine garantierte monatliche Rente von

330,32 Euro bekommen“, sagt Ahmadi.

13.827 Euro weniger

Wird die Ablaufleistung einer Fondspolice

verrentet, gilt das Ertragsanteilverfahren, das

heißt, es wird nur ein gesetzlich festgelegter

Anteil der Rente versteuert. Dieser beläuft

sich bei dem Musterkunden auf 18 Prozent.

Versteuert er diesen Anteil mit seinem persön-

lichen Einkommensteuersatz von 30 Prozent,

so bleibt ihm netto eine garantierte Monats-

rente in Höhe von 312,48 Euro. „Senkt der

Versicherer nun den Rechnungszins von 2,75

Prozent auf 1,75 Prozent, verringert sich der

Rentenfaktor des Musterkunden von 41,29

Euro auf 35,20 Euro“, erläutert Ahmadi. Da-

mit reduziert sich seine monatliche Rente

nach Steuern auf 266,39 Euro. Gerechnet auf

die Rentengarantiezeit von 25 Jahren bedeutet

das eine Gesamtsumme von 79.917 Euro statt

93.744 Euro – und damit eine Einbuße von

13.827 Euro.

Nun erklären Versicherer wie die Allianz

betroffenen Kunden, sie hätten immerhin die

Möglichkeit, statt einer Verrentung mit nied-

rigerem Rentenfaktor eine Kapitalauszahlung

zu wählen. Doch das macht die Sache im ge-

nannten Beispiel nicht besser. Da die Police

nach 2004 abgeschlossen worden und zwölf

Jahre gelaufen ist, würden auf die Hälfte der

Kapitalerträge 28,63 Prozent Abgeltungsteuer,

Solidaritätszuschlag und Kirchensteuer fällig..

Netto blieben ihm dann 78.855 Euro. Im Ver-

gleich zur über 25 Jahre verrenteten Ablauf-

leistung der Fondspolice mit dem gesenkten

Rentenfaktor wären das noch einmal 1.062

Euro weniger. Besser würde er fahren, wenn

er die Police kurz vor dem 1. Januar 2005 ab-

geschlossen hätte. Dann wäre die Ablaufleis-

tung steuerfrei. Ähnliche Berechnungen kön-

nen Berater individuell für ihre Kunden an-

stellen, wenn diese nach den Auswirkungen

eines gesenkten Rentenfaktors fragen.

Garantie ist nicht gleich Garantie

„Ich verstehe eigentlich gar nicht, warum

ein Versicherer den Rentenfaktor überhaupt

senken darf“, sagt die betroffene Kölner Kin-

derärztin. „Schließlich ist dieser Faktor doch

garantiert.“ Das ist zwar richtig,

doch der Teufel steckt wie so oft

im Kleingedruckten. „Bei man-

chen Unternehmen ist der Renten-

faktor tatsächlich garantiert“, er-

klärt der Versicherungsmathema-

tiker und Aktuar Peter Schramm.

Die Rede ist in diesen Fällen von

„harten garantierten Rentenfak-

toren“. Versicherer haben dann

keine Möglichkeit, den Faktor bei

bestehenden Verträgen zu ändern.

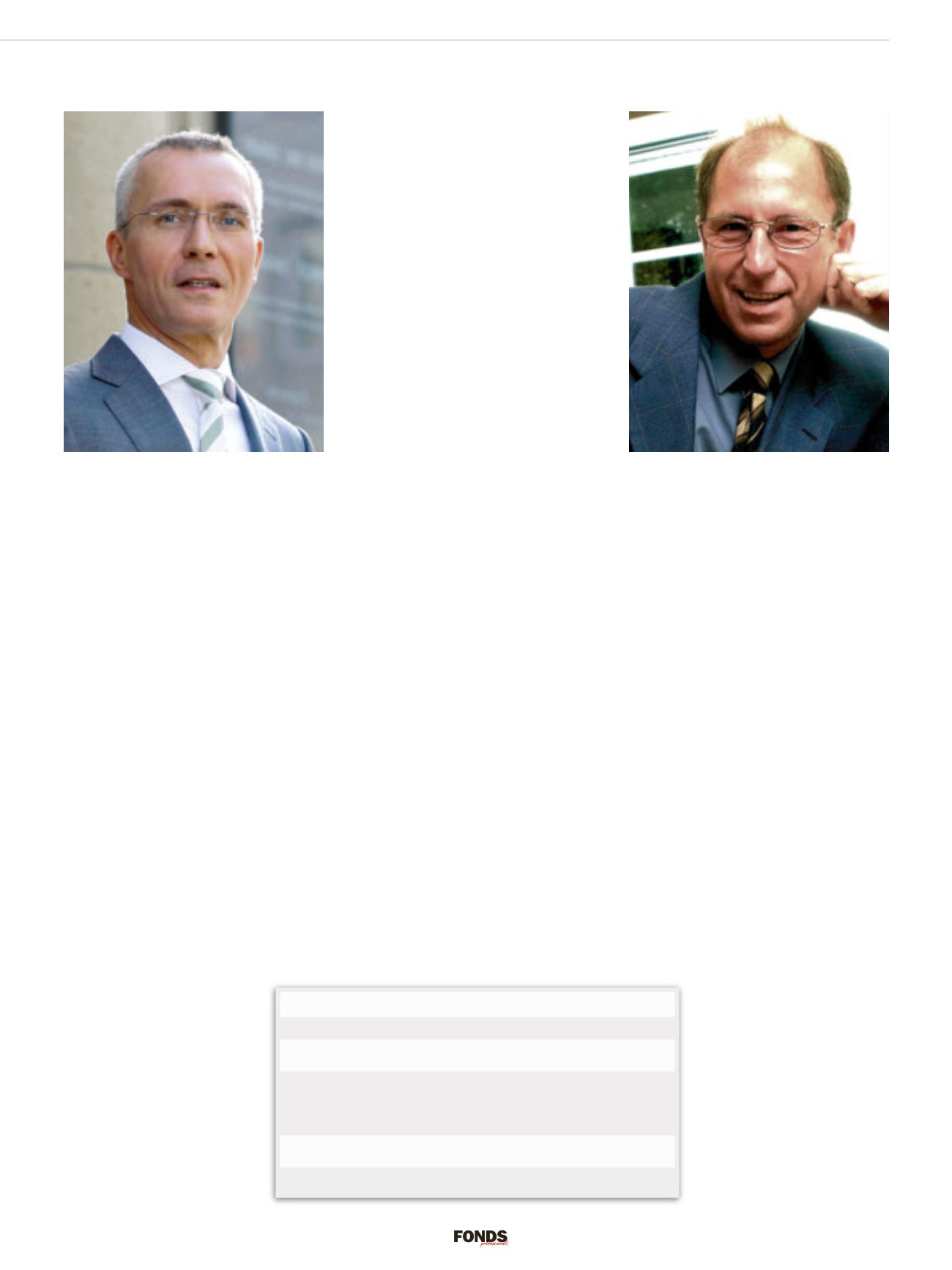

Peter Schramm, Aktuar: „In manchen Verträgen sind

Treuhänderklauseln enthalten.“

Michael Franke, Franke und Bornberg: „Der Rechnungs-

zins ist eine wichtige Größe für den Rentenfaktor.“

So gehen Versicherer mit dem Rentenfaktor um

Versicherer

Haben den Rentenfaktor

Allianz, Axa, R+V Versicherung, VHV Gruppe,

bereits gesenkt

Zurich

Aachen Münchener, Arag, DEVK, Ergo,

Gothaer, Interrisk, LV 1871, LVM Versicherung,

Keine Senkung geplant

Provinzial Nordwest, Standard Life, WWK,

VPV Lebensversicherung, Volkswohlbund

Keine Treuhänderklausel, dürfen

Alte Leipziger, Barmenia, Condor, Continentale,

den Rentenfaktor nicht senken

Europa, Signal Iduna, Stuttgarter, Universa

Von 35 befragten Fondspolicenanbietern antworteten 26.

Quelle: Angaben der Versicherer