309 / 346

309 / 346

307

www.fondsprofessionell.de| 1/2017

die eine mit Anleihen vergleichbare Rendite

bieten“, so der Berater einer Volksbank aus

Hamburg, der Kunden ab einem anlagefähi-

gen Vermögen von 100.000 Euro betreut.

„Exotische Strukturen mit spekulativem Cha-

rakter werden bei uns nicht geordert.“

Es überrascht somit nicht, dass aktuell rund

70 Prozent des Umsatzes im Sekundärmarkt-

geschäft auf einfache Discountzertifikate mit

neun bis 15 Monaten Restlaufzeit entfallen.

Für die Ertragsseite der Banken bedeutet diese

Entwicklung jedoch einen Einschnitt. „In den

komplexen Produkten der vergangenen Jahre

konnten Finanzintermediäre höhere Vertriebs-

provisionen besser verstecken. Dies ist heute

aufgrund der hohen Produktstandardisierung

und des herrschenden Wettbewerbs zwischen

den Emittenten anders“, sagt Krause. „Die

durchschnittliche Marge beträgt aktuell zwi-

schen 1,0 und 1,5 Prozent. Vor zehn Jahren

waren das in der Regel zwei Prozent mehr.“

Erwerb über die Börse

Damals waren Bankberater in Sachen Zer-

tifikate fast ausschließlich auf Zeichnungsan-

gebote aus dem eigenen Haus angewiesen. So

war es üblich, dass die örtliche Sparkasse Pro-

dukte der Landesbanken anbot und die Volks-

bank auf die Strukturen der DZ Bank verwies.

Heute sieht die Welt ganz anders aus. Mittler-

weile lohnt sich der Weg über die Börse, da

eine große Zahl von Emittenten auch Provi-

sionen für Zertifikate zahlen, die Banken über

den Sekundärmarkt handeln.

In der alten Welt galt der Erwerb von

Strukturen über die Börse noch als Tabu, da

neben den Order- und Depotbankgebühren für

die Bank keine zusätzlichen Erträge erzielt

werden konnten. Jetzt profitiert auch der Kun-

de von der größeren Auswahl, er kann pass-

genauer beraten werden und so sein ge-

wünschtes Auszahlungsprofil erhalten. Insbe-

sondere der gehobene Privatkundenvertrieb

nutzt das reichhaltige Angebot der rund

600.000 Anlagezertifikate, die an der Frank-

furter und der Stuttgarter Börse notieren.

Abseits der Garantieprodukte können

Bankberater ihren Kunden zahlreiche Alter-

nativen anbieten. Neben den Discountzertifi-

katen profitierten auch Express- und Bonus-

strukturen, die einen partiellen Schutz des in-

vestierten Kapitals bieten, von den volatilen

Wertpapiermärkten. Denn die höheren Kurs-

schwankungen sorgen für attraktive Preise für

die Optionen, die den strukturierten Produkten

innewohnen. Dies kommt auch den Kunden

zugute. So erzielten Anleger mit Expresszerti-

fikaten auf den Euro Stoxx, die sich mit einem

Sicherungslevel von 70 Prozent zufrieden ga-

ben, 2016 im Schnitt ein Plus von 11,4 Pro-

zent. Im derzeitigen Niedrigzinsumfeld macht

sich das auch imAbsatz bemerkbar. Allein die

in Expressstrukturen und Aktienanleihen in-

vestierten Beträge summieren sich inzwischen

auf 18,8 Milliarden Euro. „Der Trend einer

verstärkten Nachfrage nach Teilschutzproduk-

ten wird sich nach unserer Einschätzung auch

in diesem Jahr fortsetzen“, sagt DDV-Ge-

schäftsführer Lars Brandau.

Dezente Zurückhaltung

Trotz der eigentlich guten Rahmenbedin-

gungen scheint vor und hinter dem Bank-

schalter jedoch eine gewisse Scheu vor Zerti-

fikaten zu bestehen. Viele Anleger und Berater

halten die Papiere für zu komplex. „Tatsäch-

lich sind strukturierte Produkte nicht komple-

xer, häufig aber transparenter als alternative

Anlagen“, so Wissenschaftler Johanning. „So

kennen Anleger und Berater wie beim ETF

den Basiswert und das Auszahlungsprofil.“

Auch die Diskussion um ein Verbot von

Bonitätsanleihen hat sicherlich nicht zur Be-

lebung des Marktes beigetragen. Die Branche

hat zwar schnell mit einer Selbstverpflichtung

reagiert und konnte den drohenden Bann ab-

wenden (siehe Kasten unten). Das Volumen

dieser Papiere – zuletzt immerhin fast sechs

Milliarden Euro – dürfte auf absehbare Zeit

dennoch sinken, erwarten Branchenkenner.

„Bonitätsabhängige Schuldverschreibungen

stehen auf der Beobachtungsliste der Bafin,

dies wird für den Produktabsatz grundsätzlich

nicht förderlich sein“, sagt Dericon-Chef

Krause: „Die Compliance Officer der Banken

möchten sicherlich keine zusätzlichen Haf-

tungsrisiken eingehen.“

Auch wenn sich viele Anlageberater eher

zurückhalten, gibt es durchaus Wertpapier-

experten, die gern mit strukturierten Papieren

arbeiten. Denn ein Vorteil von Zertifikaten im

Kundendepot ist die relativ hohe Umschlags-

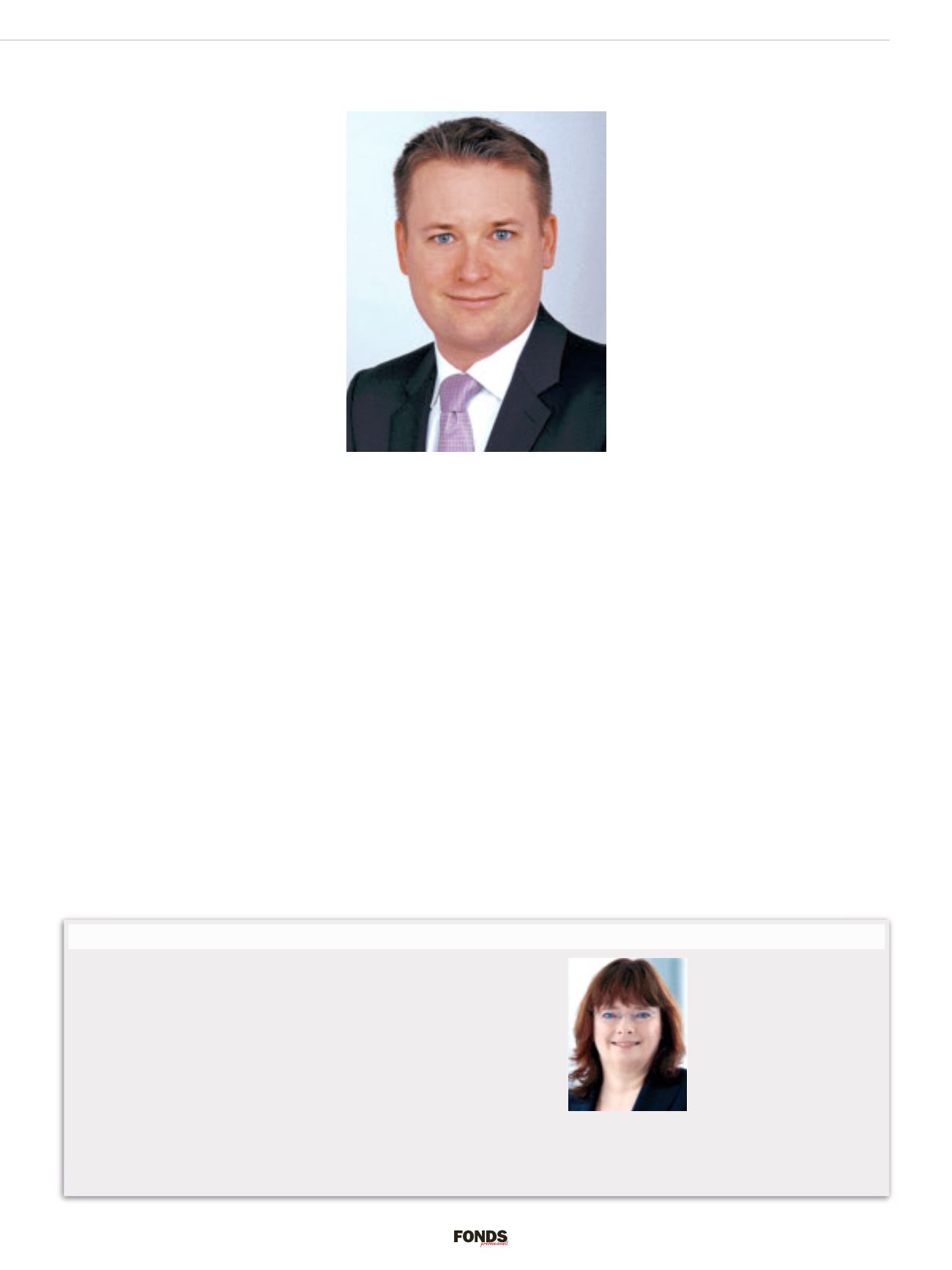

Andreas Krause, Dericon: „Der Kreativwettbewerb, den

wir vor der Lehman-Krise gesehen haben, ist vorbei.“

Bonitätsanleihen: Selbstverpflichtung contra Produktverbot

Drohendes Verbot:

Nachdem die Finanzaufsicht Bafin

Mitte 2016 ein mögliches Verbot der sogenannten Boni-

tätsanleihen ins Spiel gebracht hat, reagierte die Branche

schnell. In einer Selbstverpflichtung, die aus insgesamt

zehn Punkten besteht, gelobten die Deutsche Kreditwirt-

schaft (DK) und der Deutsche Derivate Verband (DDV)

Besserung – und verpflichteten sich zu mehr Transparenz

und Anlegerschutz. Dadurch konnte das drohende Ver-

triebsverbot nach Paragraf 4b Wertpapierhandelsgesetz

für Anleihen, deren Zins- und Rückzahlung von einem so-

genannten Kreditereignis abhängig ist, verhindert werden.

Die wichtigsten Punkte:

Um private Anleger besser

zu schützen, wird mehr Klarheit in die Begrifflichkeiten

gebracht. Zukünftig dürfen Bonitätsanleihen

ausschließlich als „bonitätsabhängige Schuld-

verschreibungen“ bezeichnet und vermarktet

werden. Gleichzeitig werden die Produkte nur

noch mit einer Mindeststückelung von 10.000

Euro emittiert, dadurch fallen Kleinanleger als

Zielgruppe heraus. Damit ausschließlich risi-

kobereite Kunden in diese Produktart investie-

ren, ist der Vertrieb darüber hinaus lediglich

an Anleger ab Risikobereitschaftsstufe 3 er-

laubt. Und Zertifikate, die mehrere Referenz-

schuldner als Basiswert besitzen, dürfen nur

noch angeboten werden, wenn damit eine tatsächliche Ri-

sikostreuung für den Kunden erreicht wird.

Bafin beobachtet:

Die Gefahr eines

Verbots ist jedoch noch nicht vollständig

gebannt. „Wir werden in den nächsten

sechs Monaten sehr genau beobachten,

ob die Selbstverpflichtung Privatanleger,

die in bonitätsabhängige Schuldver-

schreibungen investieren, in ausreichen-

dem Maße schützt“, sagt Elisabeth Roe-

gele, die für den Verbraucherschutz zu-

ständige Exekutivdirektorin der Bafin. So-

weit dies nicht vollständig sicherzustellen

sei, werde die Aufsicht erneut Produkt-

interventionen einleiten. Bis dahin stelle sie diese zurück

– allerdings nur vorläufig.

Bafin-Exekutivdirektorin

Elisabeth Roegele