300 / 346

300 / 346

Wir haben aus den Gruppenvorschlägen

heraus unseren Internetauftritt verändert und

wollen nun auch bei Facebook starten. Des

Weiteren haben wir diverse interne Prozesse

verbessert und werden dadurch auf Dauer

rund 300.000 Euro Kosten einsparen.

Seit einiger Zeit häufen sich die Meldun-

gen über geplante Fusionen im Spar-

kassen- und Genossenschaftslager. Oft

möchten die Institute dadurch Einspa-

rungen erzielen. Haben Sie Verständnis

für die geplanten Zusammenschlüsse?

Welche Pläne hat Ihr Haus?

Nach meinen Informationen gab es im Spar-

kassenverband Westfalen-Lippe (SVWL) zum

Jahreswechsel zwei Fusionen, und weitere

sechs Sparkassen stehen in konkreten Fu-

sionsverhandlungen mit benachbarten Spar-

kassen. Wir haben in unserem Verbandsge-

biet noch eine Vielzahl kleinerer Sparkas-

sen. Sie können das unter anderem daran er-

kennen, dass die Durchschnittsbilanzsumme

im SVWL mit 1,8 Milliarden Euro deutlich

unter dem Bundesdurchschnitt von 2,8 Mil-

liarden Euro liegt. Wenn zwei Sparkassen

nicht zuletzt aufgrund des Kostendrucks

entscheiden, dass ein Zusammenschluss für

die betroffene Region und die Zukunftsfä-

higkeit der neuen gemeinsamen Sparkasse

große Vorteile bringt, halte ich das durchaus

für sinnvoll. Die Grundsatzentscheidung da-

zu liegt aber bei unseren kommunalen Trä-

gern und nicht beim Sparkassenvorstand.

Aufgrund der wirtschaftlichen Lage unseres

Hauses sehen wir derzeit keinen Handlungs-

bedarf, Gespräche zu suchen, wir sind jedoch

gesprächsbereit, wenn jemand mit uns in

Kontakt treten möchte.

Einige Kritiker halten den Einfluss der

Politik bei den mittlerweile noch 396 ver-

bliebenen Sparkassen in Deutschland für

zu groß. Teilen Sie diese Sorge?

Für unser Haus kann ich diese Sorge nicht

teilen. Die Politik mischt sich bei uns nicht in

die Tagesarbeit oder die Geschäftspolitik ein.

Die Aufgabenverteilung ist auch im Spar-

kassengesetz klar geregelt: Die Leitlinien der

Geschäftspolitik bestimmt grundsätzlich der

Vorstand. Der Verwaltungsrat ist unter ande-

rem in Fragen der Ausschüttungspolitik, bei

der Schließung von Filialen oder einer Fusion

der Entscheidungsträger.

Seit der Bankenkrise 2008 gehört der

Beruf des Bankkaufmanns nicht mehr

zu den beliebtesten Jobs. Wie kommt die

Sparkasse Meschede an talentierte Nach-

wuchskräfte, und wie besetzen Sie Füh-

rungspositionen in Ihrem Haus?

Diese Frage beschäftigt uns sehr. Ich bin Vor-

sitzender im IHK-Prüfungsausschuss und ha-

be daher intensiven Kontakt mit jungen Bank-

kaufleuten und Auszubildenden. Es liegt bei

uns, unser Image in der Öffentlichkeit durch

unser tägliches Handeln wieder auf Vorder-

mann zu bringen. In der öffentlichen Wahr-

nehmung leisten die Sparkassen dazu sicher

einen besseren Beitrag als die Großbanken

mit ihren endlosen Skandalen und Prozessen.

Wir haben in der Sparkasse Meschede eine

außerordentlich niedrige Personalfluktuation.

Immer wieder schaffen wir es, talentierte Mit-

arbeiter an uns zu binden und für Führungs-

aufgaben intern vorzubereiten. VomAuszubil-

denden zum Vorstandschef – das geht bei uns.

Aufgrund der demografischen Entwick-

lung ist es gerade im ländlichen Raum

wichtig, junge Menschen als Kunden zu

gewinnen. Mit Yomo arbeiten derzeit

zehn große Sparkassen an der Einfüh-

rung eines Smartphone-Kontos speziell

für die Zielgruppe der „Digital Natives“.

Plant die Sparkasse Meschede den Ein-

satz von Yomo? Wie wird bei Yomo das

Regionalprinzip berücksichtigt?

Wir halten Yomo für einen Zahlungsweg

der Zukunft, gerade für junge Leute, weil

er einfach und direkt ist. Das Regional-

prinzip darf Innovationen nicht behindern.

Jeder Kunde braucht außer einem Konto

irgendwann Beratung, und die bekommt

er dann bei „seiner“ Sparkasse vor Ort.

Derzeit und auch zukünftig mit Yomo.

Vielen Dank für das Gespräch.

MARCUS HIPPLER |

FP

bank & fonds I

peter schulte | sparkasse meschede

298

www.fondsprofessionell.de| 1/2017

»

Es kann nicht sein, dass wegen

regulatorischer Auflagen, die den

Beratungsprozess deutlich für uns

verteuern, Kunden mit geringeren

Vermögen nicht mehr in Wert-

papieren beraten werden.

«

Peter Schulte, Sparkasse Meschede

Foto: © Janine Schulte

Peter Schulte: „Es liegt bei uns, unser Image in der Öffentlichkeit durch unser tägliches Handeln wieder auf Vordermann

zu bringen.“

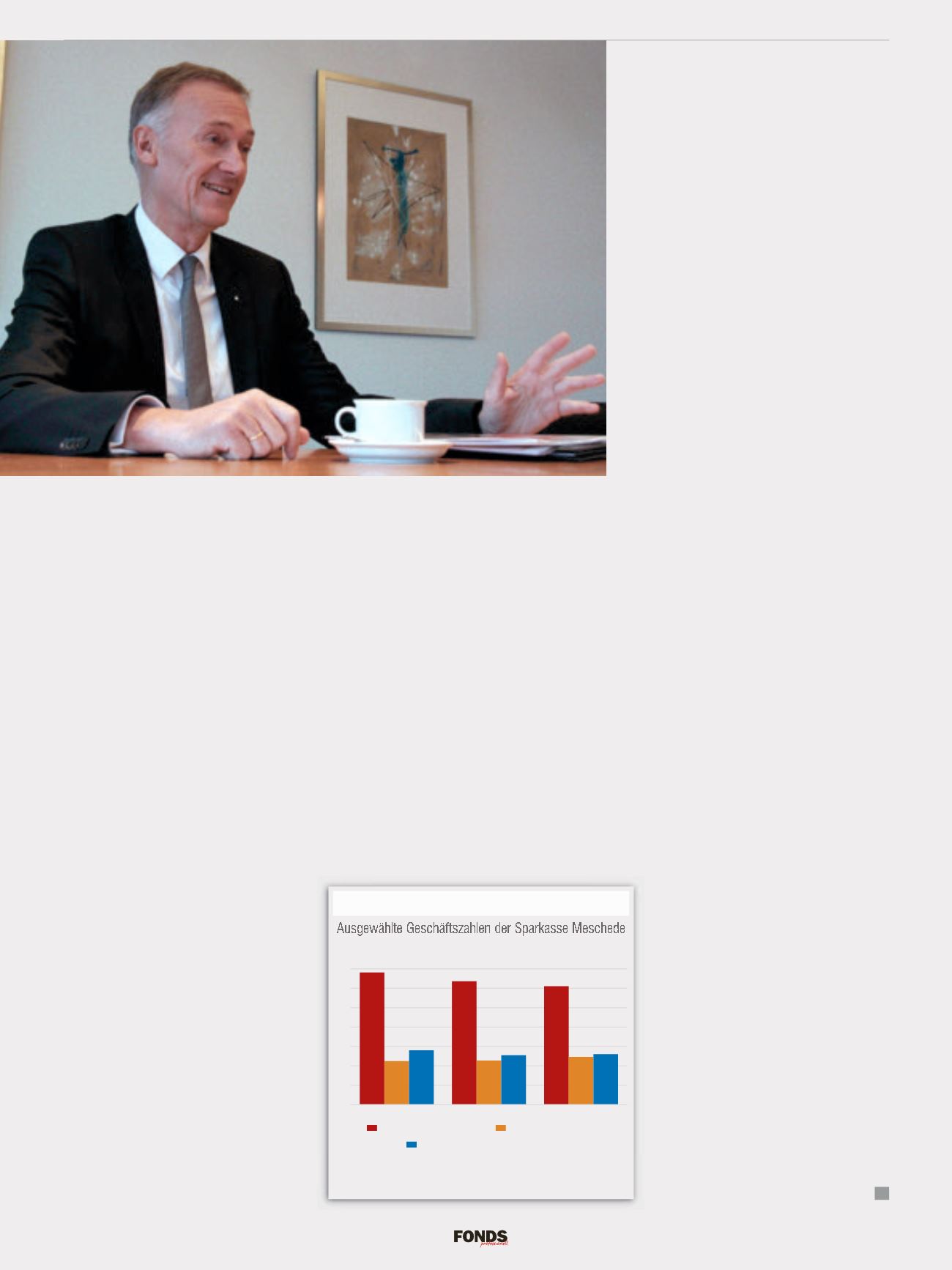

Provision statt Zins

Der Zinsüberschuss schrumpft seit Jahren, der Provisionsüber-

schuss dagegen steigt.

Quelle: Sparkasse Meschede

Mio. Euro

13,64

12,72

12,23

4,49

4,55

4,93

5,6

5,1

5,2

0

2

4

6

8

10

12

14

Zinsüberschuss

Provisionsüberschuss

Betriebsergebnis vor Bewertung

2014

2015

2016