270 / 346

270 / 346

268

www.fondsprofessionell.de| 1/2017

tumsfeld ausgewiesen. „Wir werden uns so-

wohl bei passiven als auch bei aktiven Anlei-

hen-ETFs an neuen Produkten versuchen“, er-

klärt Kumar Palghat von Janus, der die Ex-

pansion des Hauses anführt. Gerade im Bond-

bereich gebe es noch „viel Spielraum“.

Tabubruch gewagt

Auch Fidelity-Chefin Abigail Johnson wag-

te den Tabubruch. Früher hatte sie den Fami-

lienkonzern stets als aktiven Manager positio-

niert und den Nutzen von Investments in Bör-

senbarometer bezweifelt, genau wie zuvor

schon ihr Großvater, der Firmengründer, und

später ihr Vater. Doch angesichts anhaltender

Mittelabflüsse kam der Schwenk: Inzwischen

bietet Fidelity in den USA auch Faktor-Pro-

dukte und aktive Anleihen-ETFs an.

Bislang ist keiner der neuen Indexfonds-

Akteure in Europa aktiv. Aber sowohl Frank-

lin Templeton als auch Fidelity arbeiten mit

Hochdruck daran, ihre Produkte für den euro-

päischen Markt anzupassen und hier zu ver-

treiben. „Wir sehen ein starkes ETF-Wachs-

tum. Zudem können Anleger diese Instrumen-

te sehr einfach nutzen. Als Reaktion auf die-

sen Trend haben wir ein Team mit Sitz in

London aufgebaut, das – je nach Kunden-

bedürfnissen – die Einführung unserer ETFs

unterstützt. Detailinformationen folgen, sobald

wir über weitere Fortschritte berichten kön-

nen“, heißt es etwa von Fidelity International.

Das Londoner Team leitet Nick King, der

früher bei Blackrock tätig war.

Doch wie genau passen aktives und passi-

ves Fondsmanagement unter ein Dach? Dass

dies grundsätzlich möglich ist, zeigt das Bei-

spiel Blackrock und iShares. Aber wie soll das

passive Angebot in das Gesamtsortiment ein-

geordnet werden, ohne bestehende Strategien

zu kannibalisieren? Welche Kunden wollen

die Newcomer genau ansprechen? Nur insti-

tutionelle Kunden oder auch Privatanleger?

Die Häuser wollen sich dazu mit Verweis auf

die anstehenden Produktstarts in Europa noch

nicht äußern. Aus Unternehmenskreisen er-

fuhr FONDS professionell aber, dass diese

Themen zumindest bei einem Haus intern

heiß diskutiert werden – und noch keine Ant-

worten auf alle Fragen gefunden sind.

Ein weiterer Punkt scheint hingegen vom

Tisch – zumindest vorerst: dass das Vehikel

ETF als neuer Absatzkanal für aktive Fonds

dient. Der Bondriese Pimco hatte Spiegelbil-

der seiner aktiven Portfolios in eine börsen-

gehandelte Hülle gepackt und verkauft, da-

runter auch einen Klon des darbenden Dick-

schiffs Pimco Total Return. „Aktive ETFs se-

he ich nicht als mögliche Plattform, um aktive

Fonds über einen neuen Vertriebskanal, näm-

lich die Börse, zu vertreiben – zumindest nicht

im großen Stil. Die Angst ist viel zu groß, die

klassischen Vertriebspartner zu verärgern“,

meint Hübner. Hinzu kommt: „Die große

Herausforderung dabei ist die Transparenz.

Wir sind zwar durchaus für Transparenz, aber

wir wollen nicht jede Neuausrichtung des

Portfolios kommunizieren, denn manche

Akteure wollen das für sich ausnutzen“,

erläutert Andrew Wilson, Europa-Chef von

Goldman Sachs Asset Management.

Schwingt das Pendel zurück?

So bleibt die Frage, ob eine Indexfondspa-

lette künftig zur Überlebensstrategie traditio-

neller Fondshäuser gehören muss. Fragt man

die aktiven Manager selbst, so ist die Antwort

einhellig nein. „Ich glaube, dass das Pendel

zurückschwingt zugunsten des aktiven Ma-

nagements“, sagt Wilson. Seit der Finanzkrise

2009 hätten sich mit Indexprodukten durchaus

gute Renditen erzielen lassen. „Aber einfach

auf den breiten Markt setzen und den Gewinn

mitnehmen – diese Strategie wird nicht mehr

aufgehen“, ist Wilson überzeugt.

Consultant Hübner verweist dagegen auf

den Aspekt der Unternehmensstrategie. „Oft-

mals trifft das Management eine sehr bewuss-

te Entscheidung, wie es sein Haus aufstellen

will. Einige Gesellschaften positionieren sich

mit mutigen aktiven Wetten und streichen das

auch in der Öffentlichkeit heraus“, erläutert

der Experte. „Sie wollen als aktive Anbieter

wahrgenommen werden. Ihre Sorge ist, dass

mit ETFs dieses Bild verwässert werden

könnte.“ Hübner kommt daher zu dem

Schluss: „Nicht jeder aktive Manager muss

ein Passiv-Geschäft aufbauen, um erfolgreich

bestehen zu können.“

SEBASTIAN ERTINGER |

FP

vertrieb & praxis I

etf-strategie der fondsanbieter

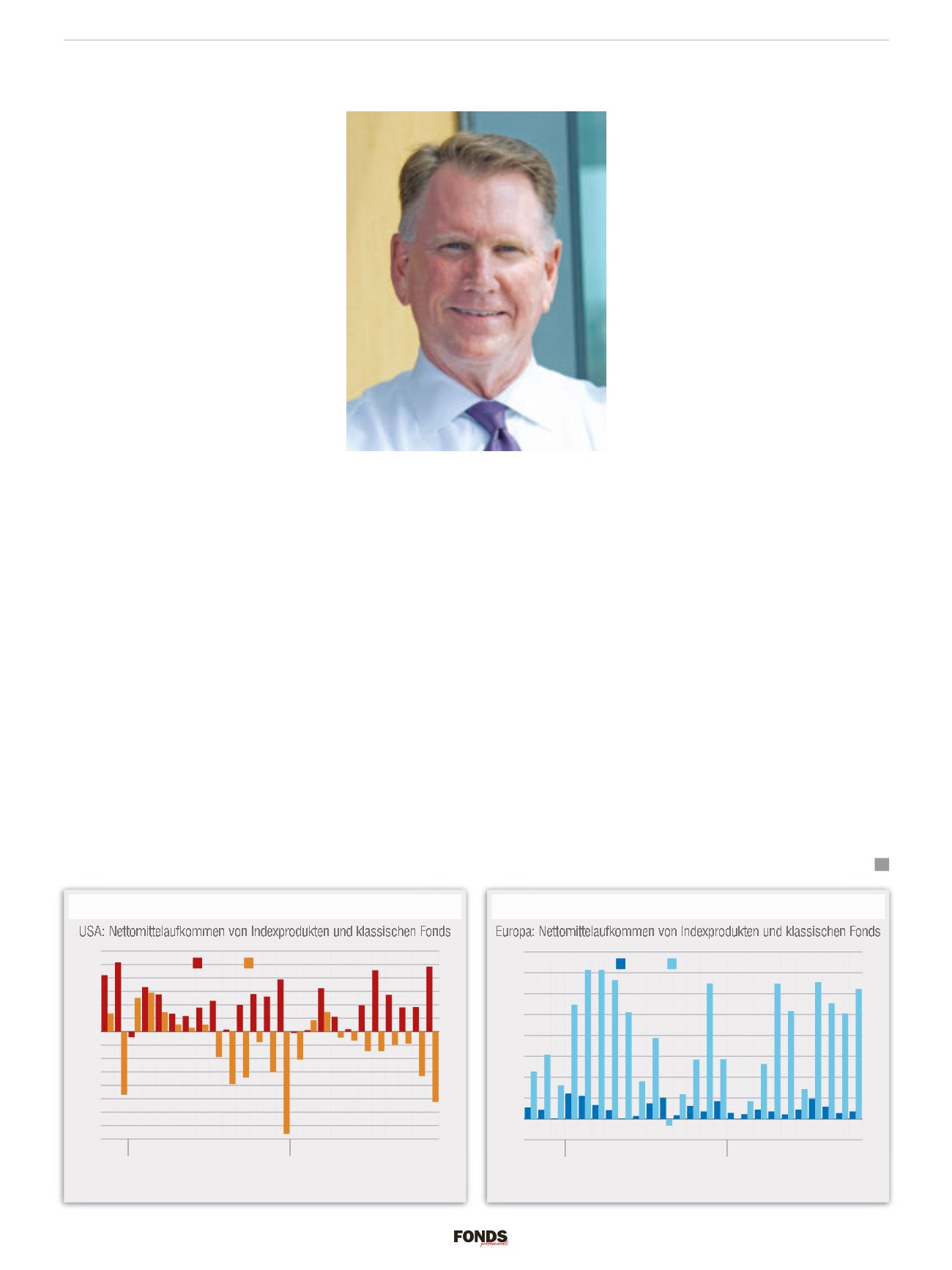

Foto: © Bill Denison

Joseph Sullivan, Legg Mason: „Für die Fondsindustrie

ist Evolution keine Option, sondern eine Notwendigkeit.“

Aktive Manager abgeschrieben

Traditionelle aktive Fonds erleiden in den USA herbe Mittelabflüsse. Anleger stecken

ihr Geld lieber in Indexprodukte (ETPs).

Quelle: Deutsche Bank, Bloomberg, ICI

-80

-70

-60

-50

-40

-30

-20

-10

0

10

20

30

40

50

60

Mrd. USD

+48,41

Mrd. USD

–76,28

Mrd. USD

–52,38

Mrd. USD

Fonds

ETPs

2014

2015

2016

Passiv kaum auf dem Zettel

In Europa scheint die heile Welt für aktive Manager dagegen intakt zu sein. Sie sind

die erste Wahl für Anleger – noch.

Quelle: Deutsche Bank, EFAMA, Reuters, Bloomberg

-10

0

10

20

30

40

50

60

70

80

Mrd. Euro

+12,16

Mrd. Euro

+71,40

Mrd. Euro

+3,58

Mrd. Euro

+62,30

Mrd. Euro

Fonds

ETPs

2014

2015

2016