268 / 346

268 / 346

266

www.fondsprofessionell.de| 1/2017

hen, gelten für die Index-Klone noch in schär-

ferem Maße. „Im ETF-Bereich gilt noch mehr

als im aktiven Fondsmanagement: Es ist ein

Skalengeschäft“, so der Consultant. „Dieses

Geschäft funktioniert nicht, wenn man es nur

im kleinen Stil angeht.“ Skaleneffekte würden

sich nur im großen Volumen einstellen, ge-

schätzt ab einem verwalteten Vermögen von

100 Milliarden Euro aufwärts. „Das Geschäft

lohnt sich praktisch nur, wenn es mit Handels-

aktivitäten verbunden ist“, erläutert Hübner

weiter. Daher entspringen viele Indexfondsan-

bieter auch dem Bankenumfeld – zumindest

in Europa. „Denn die können mit ETFs auch

ihre Handelskapazitäten im Investment-

banking auslasten.“

Diese Voraussetzungen bringen Franklin

Templeton, Fidelity und Co. als Urgewächse

der Fondswelt aber nicht mit. Ist ihr Vorstoß

in die passive Welt damit schon grundsätz-

lich zum Scheitern verurteilt? Nicht unbe-

dingt. Denn es gelang auch Blackrock,

dem Branchenriesen der alten Fondswelt,

mit iShares zum Marktführer aufzusteigen.

Vanguard und State Street sind dem Invest-

mentbanking ebenfalls fern, wenngleich ih-

re Wurzeln wiederum nur bedingt im klas-

sischen aktiven Asset Management liegen.

Vor allem aber versuchen Legg Mason,

Janus und Co. gar nicht erst, im breiten

Massengeschäft mit Standardbarometern

die Platzhirsche vom Thron zu stoßen. Sie

konzentrieren sich auf eine bestimmte Ni-

sche: alternative Indizes, oftmals Smart

Beta genannt. Die Zusammensetzung und

die Gewichtung dieser Barometer orientie-

ren sich nicht an der Marktkapitalisierung,

sondern an Faktoren wie Dividendenrendite,

Kurs-Buchwert-Verhältnis oder Schwan-

kungsanfälligkeit. „Smart Beta oder aktive

ETFs rechne ich einer Zwischenzone zu. Sie

weisen immerhin aktive Komponenten auf“,

sagt Hübner. „Hier sind die Management-

gebühren höher – die Margen auch. In dieser

Nische kann sich das Geschäft also durchaus

lohnen“, so das Fazit des Experten. Während

etwa die Verwaltungsgebühr mancher Dax-

ETFs nur bei 0,01 Prozent liegt, kann sie bei

alternativen Indizes deutlich mehr als 0,5 Pro-

zent betragen.

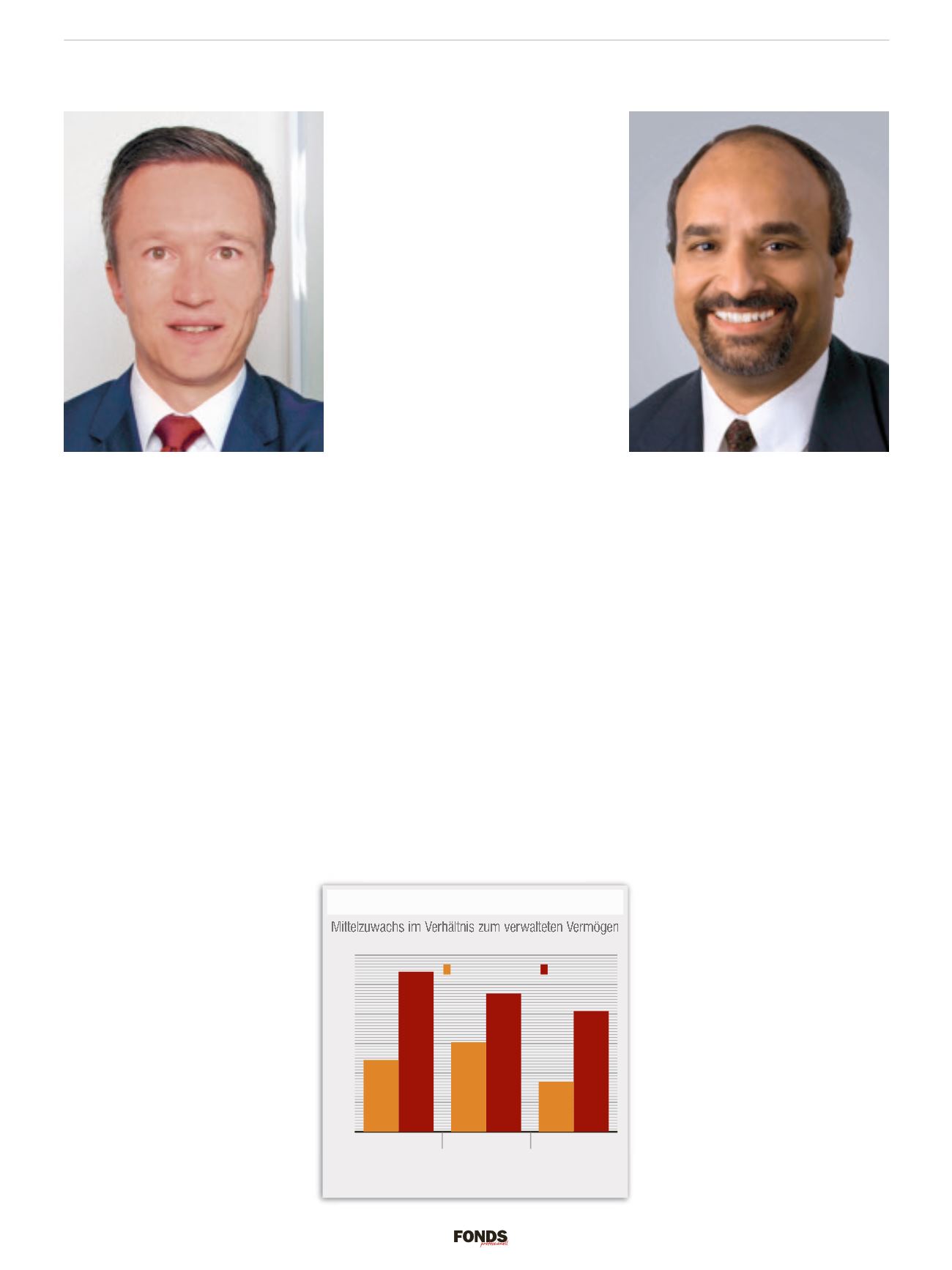

Das Wachstum bei Smart-Beta-Produkten

ist zudem noch dynamischer als im ohnehin

schon florierenden Feld der Indexfolger. Ana-

lysten der Deutschen Bank haben berechnet,

dass Smart-Beta-ETFs 2016 rund 20 Prozent

an Neugeld im Verhältnis zum verwalteten

Vermögen zuflossen. Bei herkömmlichen bör-

sengehandelten Indexfonds waren es lediglich

acht Prozent. Ein erheblicher Teil des Zu-

wachses im Smart-Beta-Segment entfällt wie-

derum auf Faktor-Produkte. Diese Spielart be-

ruft sich auf Erkenntnisse aus der Finanz-

wissenschaft. Forscher haben mehrere Risiko-

faktoren identifiziert. Diese sollen, bei ge-

schicktem Einsatz je nach Marktphase, ein

besseres Verhältnis aus Risiko und Rendite

liefern als herkömmliche Investmentansätze.

Attraktives Testfeld

Das starke Wachstum, die vergleichsweise

hohen Margen und die Nähe zum aktiven

Management lassen diesen Bereich also als

attraktives Startfeld für die neuen Spieler er-

scheinen. Für das Traditionshaus Franklin

Templeton aus Kalifornien sind das Gründe

genug, hier anzusetzen. „Viele unserer Kun-

den haben die Vorzüge des ETF-Vehikels wie

Liquidität und Transparenz schätzen gelernt“,

sagt Patrick O’Connor, der bei Franklin Tem-

pleton die neue Indexfondssparte verantwor-

tet. „Nun schauen sie sich aber nach Merk-

malen um, die über das hinausgehen, was ein

traditioneller nach Marktkapitalisierung ge-

wichteter Index bieten kann.“ O’Connor war

Ende 2015 von iShares nach San Mateo ge-

wechselt. Franklin Templeton bietet in seiner

Heimat unter dem Markennamen Liberty

Shares vier Faktor-Produkte auf Aktien an.

Die zweite Serie umfasst vier ETFs auf

Aktien und Anleihen, bei denen ein gewisses

aktives Management hineinspielt.

Die Gesellschaft betont jedoch, dass Liberty

Shares keine Abkehr vom aktiven Ansatz ein-

läuten soll. „Seit fast 70 Jahren setzt Franklin

Templeton alles daran, die besten Investment-

ideen zu bieten, die die Bedürfnisse der

Kunden erfüllen“, sagt Greg Johnson, Vor-

standschef von Franklin Resources, der Ak-

tiengesellschaft hinter Franklin Templeton.

„Die Liberty-Shares-ETFs sind eine starke

Ergänzung zu unserem Engagement im

aktiven Management.“

Ähnlich begründet auch Joseph Sullivan,

Vorstandschef von Legg Mason, den Schritt

in die Passiv-Welt. „Für die Asset-Manage-

ment-Industrie ist Evolution keine Option,

sondern eine Notwendigkeit“, begründete

er Anfang 2016 den Einstieg seines Hauses

bei Precidian Investments, einem Anbieter

von aktiven ETFs. Auch die im Zusam-

menschluss steckenden Häuser Henderson

und Janus haben Indexfonds als Wachs-

vertrieb & praxis I

etf-strategie der fondsanbieter

Foto: © Oliver Wyman, Janus

Matthias Hübner, Oliver Wyman: „Für viele, die einzu-

steigen überlegen, wird der Platz nicht reichen.“

Kumar Palghat, Janus: „Wir werden uns sowohl bei

passiven als auch bei aktiven Anleihen-ETFs versuchen.“

Aufstrebende Nische

Besonders ETFs auf alternative Indizes (Smart Beta) verbuchen

hohe Zuflüsse.

Quelle: Deutsche Bank, Bloomberg, Reuters

0 %

5 %

10 %

15 %

20 %

25 %

30 %

2016

2015

2014

27,2

%

12,2

%

20,5

%

8,5

%

Non Smart Beta Smart Beta