258 / 346

258 / 346

256

www.fondsprofessionell.de| 1/2017

vertrieb & praxis I

fusionen unter asset managern

Foto: © Fotolia | Kzenon

A

m Ende sind es 3,8 Milliarden Euro. So

viel zahlt die französische Fondsgesell-

schaft Amundi für das Traditionshaus

Pioneer Investments. Die Pariser hatten sich in

einem mehrere Runden andauernden zähen

Ringen gegen andere Bieter durchgesetzt. Dar-

unter waren die australische Investmentbank

Macquarie, ein italienisches Bieterkonsortium

sowie der britisch-schottische As-

set Manager Aberdeen, der nun

mit Standard Life zusammengeht.

Amundi-Chef Yves Perrier will mit

der Übernahme ein Schwergewicht

im Asset Management schmieden

und ein europäisches Gegenstück

zum Branchenriesen Blackrock

aufbauen. Amundi und Pioneer

bringen zusammen mehr als 1,3

Billionen Euro verwaltetes Vermö-

gen auf die Waage. Sie rücken in

die Top Ten der weltweiten Fonds-

gesellschaften vor – wenn der Deal

so verläuft wie geplant.

Denn Überraschungen sind

durchaus denkbar. So hatte die

italienische Großbank Unicredit

eigentlich ein Geschäft mit dem spanischen

Geldhaus Santander eingefädelt. Beide woll-

ten ihre Fondstöchter zu einem gemeinsamen

Anbieter verschmelzen. Während in den Zen-

tralen in Madrid und Mailand die Führungs-

kräfte bereits Organigramme austüftelten, reg-

ten sich unter den Aufsichtsbehörden Zweifel.

So geriet das Verfahren ins Stocken. Schließ-

lich bliesen die Bankmütter die Hochzeit von

Santander Asset Management und Pioneer ab.

Die Behörden in mehr als 30 Ländern hätten

die Ehe absegnen müssen, hieß es damals von

den beteiligten Häusern. Eine Zustimmung

aller Aufseher sei aber nicht in absehbarer Zeit

zu erwarten gewesen. Ein oftmals als reine

Formalie in feierliche Fusionsmitteilungen

aufgenommene Klausel entfaltete tatsächlich

ihre Wirkung: „Die Transaktion steht unter

dem Vorbehalt der Zustimmung der zustän-

digen Behörden.“

Der Weg durch die Instanzen

Doch welche Aufseher müssen überhaupt

einem Zusammenschluss in der Fondsbranche

zustimmen? Und aus welchen Gründen kön-

nen sie die Pläne abschmettern? An erster

Stelle steht die Frage, welches Amt zuständig

ist. „Bei einer Übernahme prüfen die Behör-

den zunächst, wo der Fondsanbieter regulierte

Einheiten besitzt. Wäre das etwa Deutschland

und Luxemburg, dann sind die Aufseher die-

ser Länder zuständig, also Bafin und CSSF“,

sagt Frank Herring, Aufsichts- und Invest-

mentexperte der Kanzlei Allen & Overy.

Ein formelles Verfahren, wie die Übernah-

me eines Asset Managers ablaufen soll, ist nur

für die europäische Rechtsform der Organis-

men für gemeinsame Anlagen in Wertpapie-

ren (OGAW) festgelegt. OGAW-Gesellschaf-

ten müssen eine Anzeige über die geplante

Übernahme ihrer Aufsicht erstat-

ten. Für Spezialfonds (AIF) und

Gesellschaften, die nur auf Basis

des deutschen Kapitalanlagege-

setzbuchs (KAGB) arbeiten, exis-

tiert kein festes Verfahren. „In der

Praxis hatte die Bafin allerdings

bei einer Transaktion eines Spe-

zialfondsanbieters darauf verwie-

sen, dass man sich am OGAW-

Verfahren orientieren sollte“, be-

richtet Herring.

Wollen also zwei Häuser eine

Ehe eingehen, müssen sie ihre

Absicht melden – wie beim Stan-

desamt. „Die Anzeige sieht eine

Beschreibung des Käufers sowie

einen Geschäftsplan vor. Der Käu-

Amundi will Pioneer schlucken, auch Aberdeen und Standard Life schmieden

einen Bund. Doch einer hat bei solchen Plänen das letzte Wort: die Aufsicht.

Hochzeit

mit Hindernissen

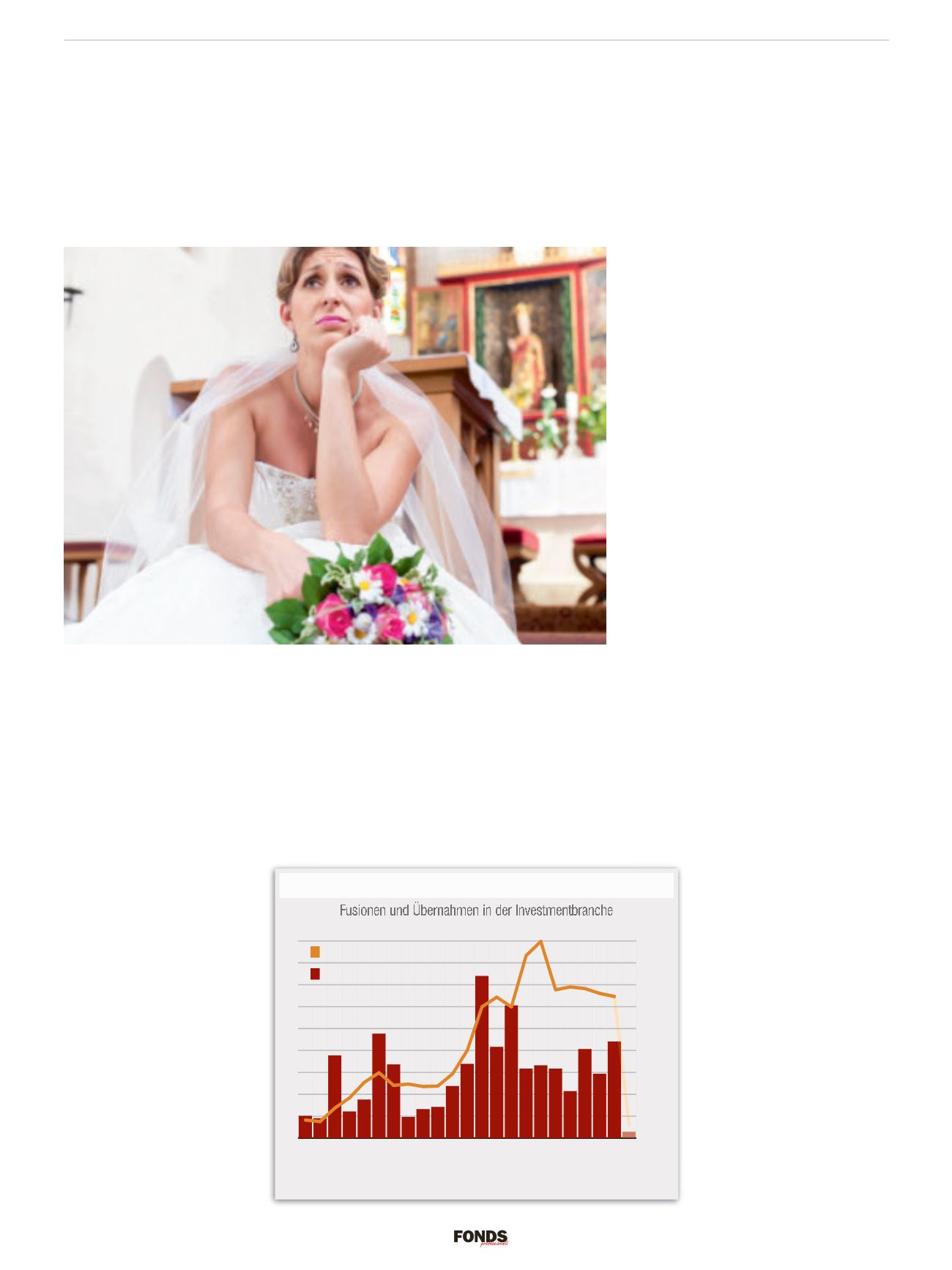

Vor dem Traualtar verlassen: Manchmal packt den künftigen Ehepartner vor der Hochzeit die Angst. Zusammen-

schlüsse von Unternehmen können aber auch am Einspruch der Aufsicht scheitern.

Gezügelter Appetit auf Zukäufe

Das Hochjahr der Übernahmen war nach Transaktionsvolumen 2007. Mehr, aber

kleinere Käufe gab es dagegen 2010 und 2011.

Quelle: Dealogic | Stand: 14.2.2017

0

10

20

30

40

50

60

70

80

90

’17

’16 ’15 ’14 ’13 ’12 ’11 ’10 ’09 ’08 ’07 ’06 ’05 ’04 ’03 ’02 ’01 ’00 ’99 ’98 ’97 ’96 ’95

0

200

400

600

800

1.000

1.200

Anzahl

Mrd. USD

10,2

Mrd. USD

44,11

Mrd. USD

74,0

Mrd. USD

1.197

Übernahmen

862

Über-

nahmen

110

Über-

nahmen

Übernahmevolumen

Zahl der Übernahmen