184 / 346

184 / 346

182

www.fondsprofessionell.de| 1/2017

Daenert, Leiter Produktmanagement Wertpa-

pier bei der Commerzbank. „Darum hat unser

Haus ganz bewusst Depotmodelle entwickelt,

bei denen der Kunde eine jährliche Pauschal-

gebühr bezahlt – unabhängig von der Zahl der

Transaktionen. Wir glauben, dass sich solche

Modelle durchsetzen.“ Und tatsächlich: Das

sogenannte „Premium-Depot“ kommt an.

Ende 2016 lagen etwa 97 Milliarden Euro in

den Wertpapierdepots der Commerzbank-Fi-

lialkunden. Rund 17 Milliarden Euro davon

entfielen auf das 2013 eingeführte „Premium-

Depot“. „Das hat letztlich den Ausschlag ge-

geben, mit dem ‚Premium-Fonds-Depot‘ ein

ähnliches Preismodell für eine breitere Kun-

dengruppe zu starten, die ausschließlich in

Fonds investieren will“, erklärt Daenert.

Flatrate-Angebote

Auch andere Filialbanken haben Pauschal-

modelle auf den Markt gebracht. „Wir stellen

fest, dass Anlagekunden immer preisbewuss-

ter agieren“, berichtet Tom Engel, Bereichs-

leiter Investmentprodukte bei der Targobank.

„Was beim Mobilfunk schon seit Jahren Usus

ist, ist mittlerweile auch imAnlagebereich ein

Trend: Flatrate-Angebote. Entsprechend groß

ist der Run auf unser im letzten Jahr einge-

führtes ‚Plus-Depot‘.“ Die Hypo-Vereinsbank

berichtet ebenfalls über großes Interesse an

ihrem „HVB Depot Global“. Anders dagegen

Santander, die kein Flat-Modell am Schalter

bietet. „Im Filialvertrieb spielt das Agio bei

Fonds noch immer eine Rolle. Denn Santan-

der berät seine Kunden intensiv entlang einer

breiten Produktpalette. Neben den eigenen

Fonds bieten wir Fremdfonds an – alle mit

dem gleichen Agio“, heißt es von dem Geld-

haus. Mit dem neu gestarteten Robo-Berater

„Sina“ bietet das Institut nun zumindest online

ein Pauschalmodell an.

Auch das Lager der Volks- und Raiffeisen-

banken bewegt sich. So kommen die milliar-

denschweren Dickschiffe der Genossen-Grup-

pe, die Multi-Asset-Portfolios der „Privat-

fonds“-Serie, ohne Aufgeld daher. „Das war

der Wunsch der Banken, denn sie wollten

Produkte, die sich einfach vertreiben lassen“,

sagt Hans Joachim Reinke, Vorstandschef von

Union Investment. „Im Jahr 2010, als wir die

Privatfonds entwickelt haben, passte ein Agio

einfach nicht mehr in die Zeit.“ Nunmehr bie-

tet Union 82 Publikumsfonds mit und 52 ohne

Ausgabeaufschlag an. Auch die Deka, der

zentrale Wertpapierdienstleister der Sparkas-

sen, hält Anteilsklassen mit und ohne Aufgeld

vor. Dem Institut zufolge entfielen 2016 vom

Fondsabsatz acht Prozent auf Tranchen ohne

Ausgabeaufschlag. 2015 lag dieser Anteil mit

13 Prozent jedoch noch deutlich höher.

Rating ohne Agio

Zuletzt trug eine weitere Institution der

schwindenden Bedeutung des Agios Rech-

nung: Morningstar. Seit Herbst 2016 fließt der

Ausgabeaufschlag nicht mehr in die Berech-

nung des Sterne-Ratings ein. Zuvor wurde

meist das laut Prospekt maximal mögliche

Aufgeld berücksichtigt. Mit der Umstellung

trage Morningstar dem Umstand Rechnung,

dass alternative Vertriebskanäle zur Verfügung

stehen und dass das Agio oftmals verhandel-

bar sei, hieß es zur Begründung. Das Sterne-

Rating soll eben nicht so enden wie einst die

Dinos.

SEBASTIAN ERTINGER, BERND MIKOSCH |

FP

vertrieb & praxis I

ausgabeaufschlag

Foto: © Targobank, Comdirect

Torsten Daenert, Commerzbank: „Wir halten einen

Ausgabeaufschlag für nicht mehr zeitgemäß.“

Tom Engel, Targobank: „Wir stellen fest, dass Anlage-

kunden immer preisbewusster agieren.“

Fondsanbieter senken die Preise

Trend:

Seit einiger Zeit erhalten Finanz-

berater vermehrt Meldungen, dass ein

Asset Manager das maximale Agio eines

Fonds oder einiger Anteilsklassen ge-

senkt hat. Die Tabelle zeigt ausgewählte

Produkte.

Beispiel:

Blackrock hat im vergange-

nen Jahr den Ausgabeaufschlag für

mehrere seiner Fonds gesenkt. „Fünf

Prozent Agio passen bei konservativen

Renten- oder Mischfonds nicht mehr in

die Zeit – vor allem im Hinblick auf

die Niedrigzinsphase“, sagt Christian

Machts, Leiter für das Retailgeschäft von

Blackrock in Deutschland, Österreich und Osteuropa.

„Im Sinne unserer Anleger haben wir das maximal

mögliche Agio daher entsprechend

angepasst.“

Begründung:

Vermittler und Banken

können Ausgabeaufschläge von sich aus

rabattieren, um das Investment für ihre

Kunden attraktiver zu gestalten – eine

Senkung durch den Fondsanbieter wäre

dann gar nicht nötig. Doch das tun nicht

alle Vertriebe. „Insbesondere Direktban-

ken und kleinere Institute übernehmen

die Höhe des Ausgabeaufschlags oft

eins zu eins von den Kapitalverwaltungs-

gesellschaften“, berichtet Machts. „Um

sicherzugehen, dass auch Kunden die-

ser Banken von den verringerten Gebühren profitieren, ha-

ben wir uns für die Absenkung des Agios entschieden.“

Ausgewählte Fonds mit reduziertem Agio

Fonds

ISIN

Typ

Agio* früher Agio* heute

Allianz Fondsvorsorge 1967–1976 DE0009797233

Laufzeitfonds

4,00 %

3,00 %

Blackrock Euro Bond Fund

LU0050372472

Rentenfonds

5,26 %

3,09 %

Blackrock Europ. Select Strategies LU1271725100

Mischfonds

5,00 %

3,00 %

H&A Prime Values Income

AT0000973029

Mischfonds

5,00 %

3,00 %

HP&P Euro Select UI Fonds

DE0009790766

Mischfonds

5,00 %

4,00 %

Sarasin-Fairinvest-Universal-Fonds DE000A0MQR01

Mischfonds

5,00 %

3,00 %

* max.; Quelle: Anbieter, Fondsplattformen

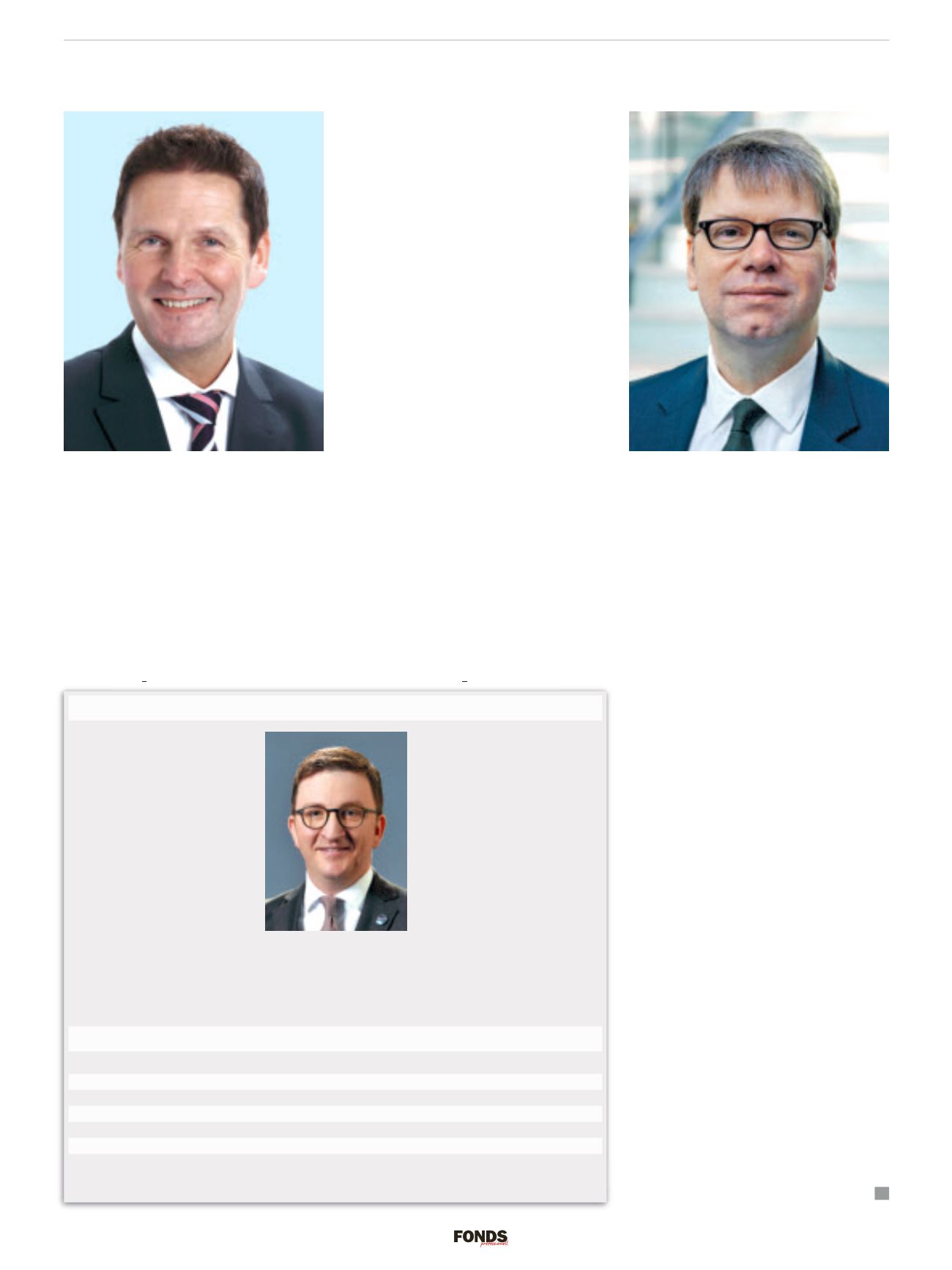

Christian Machts, Leiter des

Retailvertriebs bei Blackrock