180 / 346

180 / 346

178

www.fondsprofessionell.de| 1/2017

vertrieb & praxis I

ausgabeaufschlag

Foto: © Fotolia | vencav

D

ie 40-jährige Ingenieurin ist seit ihrer

Kindheit treue Kundin der örtlichen

Sparkasse. Vor mehr als 30 Jahren

leerte sie in der Filiale noch ihr Sparschwein,

heute investiert sie regelmäßig fünfstellige

Beträge – eine Traumkundin für das Institut

aus dem Badischen. Doch der jüngste Anla-

gevorschlag, den ihr Berater ihr aushändigte,

hat das Zeug, sie zu vergraulen. Eine seiner

Empfehlungen lautet, ein Fünftel des Erspar-

ten in den Deka-Immobilien Europa zu

stecken – versehen mit fünf Prozent

Ausgabeaufschlag. Der offene Immo-

bilienfonds mag tatsächlich zur Kundin

passen, aber das Agio? In den vergan-

genen Jahren hat der Fonds pro Jahr im

Schnitt nur 2,3 Prozent an Wert gewon-

nen. Behält das Portfolio diese Perfor-

mance bei, wäre die Kundin erst im

dritten Jahr im Plus.

Das Beispiel zeigt, wie überholt der

Ausgabeaufschlag in Zeiten magerer

Kapitalmarktrenditen wirkt. Denn jeder

Cent an Kosten schmälert zusätzlich

noch die ohnehin schon geringen Erträ-

ge. Tatsächlich scheint das Agio ein

Auslaufmodell zu sein. So bieten Direktban-

ken Fonds fast nur noch mit rabattiertem

Ausgabeaufschlag an. Dieses Modell macht

Schule. Auch viele freie Berater lassen mit

sich über die Provision reden, zeigt eine Um-

frage von FONDS professionell unter Fonds-

plattformen und Pools. Zuletzt haben sogar

die großen Filialbanken erkannt, dass ein Stra-

tegieschwenk vonnöten ist. Damit scheinen

die Tage des Ausgabeaufschlags gezählt.

Vor nicht einmal 20 Jahren schien diese

Entwicklung undenkbar. Der Ausgabeauf-

schlag war eine feste Größe im Fondsvertrieb.

„Allein Gespräche über eine Rabattierung des

Agios kamen einer Todsünde gleich“, berich-

tet Dieter Rauch, Geschäftsführer des Ver-

bunds Deutscher Honorarberater (VDH).

Rauch kämpfte seit der Jahrtausendwende

darum, Fonds ohne Aufgeld zu verkaufen.

„Wir stießen damals auf großen Widerstand

der Fondsgesellschaften“, berichtet der Pionier

der Honorarberatung. „Manche ließen uns bei

den Plattformen sperren, oder wir durften die

Fonds nur mit vollem Agio verkaufen.“

Rauch und seine Weggefährten erstellten Ex-

cel-Dateien, um den Kunden den Auf-

preis zurückerstatten zu können.

Die Skepsis gegen den agiofreien

Vertrieb mündete gar in juristischen Schar-

mützeln. „Wir kassierten mehrere Abmahnun-

gen von den Gesellschaften“, erinnert sich

Rauch. „Doch wir haben seither nicht eine

einzige gerichtliche Auseinandersetzung ver-

loren.“ Der Grund für den erbitterten

Widerstand: Die Gesellschaften wollten ihre

anderen Vertriebe nicht verärgern. „Sie fürch-

teten, dass der Verkauf ohne Agio eine Lawi-

ne auslöst“, erläutert Rauch. „In der heutigen

Zeit ist das kaum mehr vorstellbar, welcher

Kampf der Vertrieb ohne Agio war.“

In der Revoluzzer-Rolle

Nach zähen Verhandlungen hatte Rauch mit

Attrax einen Partner gefunden. „Den Verzicht

auf das Agio ließ sich unsere damalige

Depotbank aber teuer bezahlen. Wir

verzichteten im ersten Jahr komplett

auf die Bestandsprovision. Im zweiten

Jahr bekamen wir dann 50 Prozent. Es

dauerte zehn Jahre, bis wir bei 100 Pro-

zent angelangt waren“, erzählt Rauch.

„Heute zahlen wir eine Pauschale an

unsere Depotbanken. Angesichts der

überdurchschnittlich großen Depots

unserer Kunden ist das für die Banken

durchaus attraktiv.“

Neben Rauch und seinen Mitstrei-

tern sägte noch eine weitere Gruppe an

der einstmaligen Institution. „Dank

Onlinebrokern und Direktbanken sind

Lange labte sich der Fondsvertrieb am Ausgabeaufschlag. Doch nun lösen

zeitgemäßere Gebührenmodelle das Agio zunehmend ab – auch in den Banken.

Vom

Aussterben

bedroht

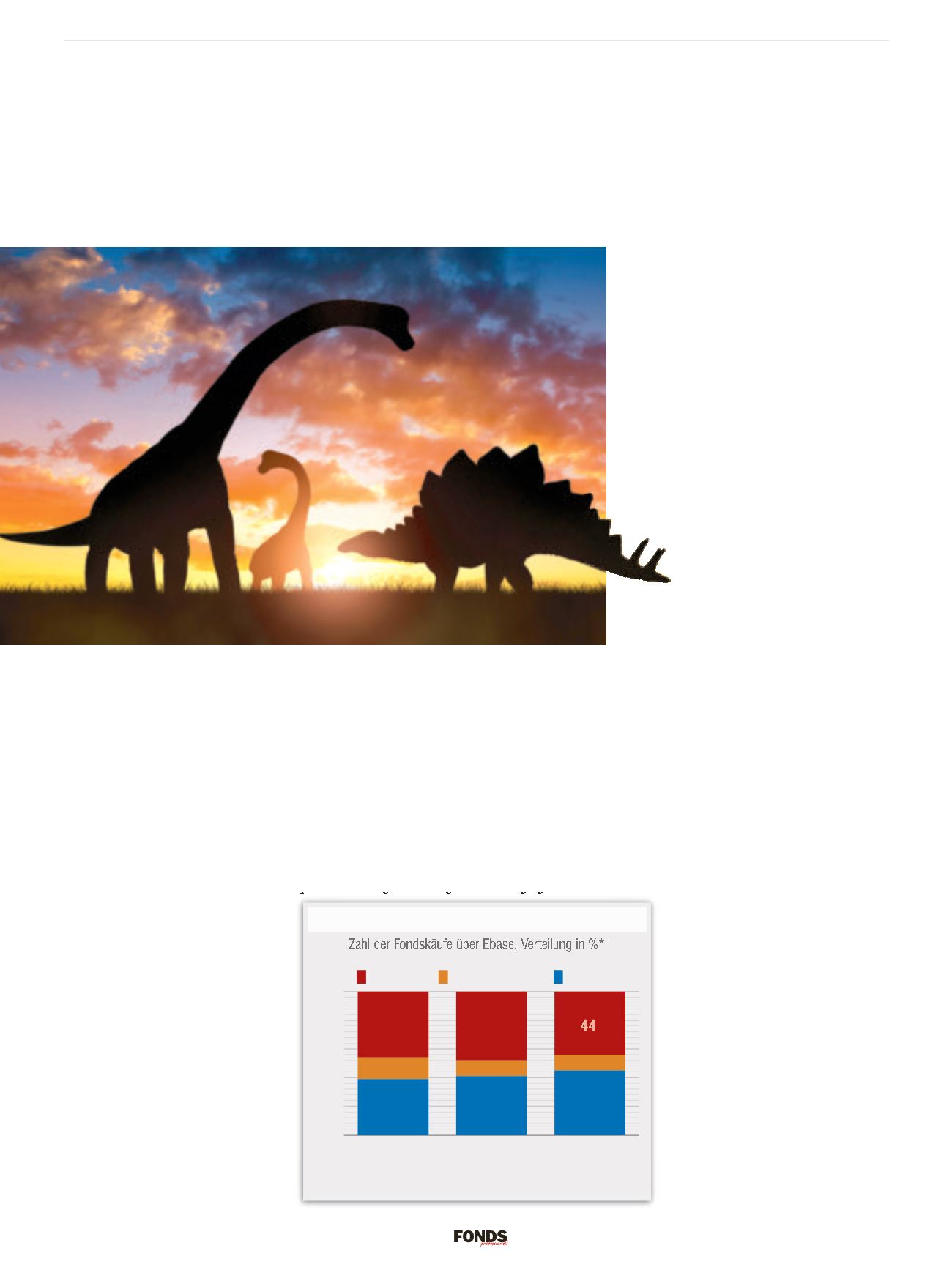

Dinosaurier in der Urzeit-Steppe: Die Tiere konnten sich dem veränderten Umfeld nicht anpassen – und starben aus.

Genauso steht der Ausgabeaufschlag bei Fonds auf der Liste der bedrohten Arten.

Immer häufiger ohne

Langsam, aber kontinuierlich gewinnt der Fondsvertrieb ohne Agio an

Bedeutung.

*Differenz zu 100 %: Rundungsfehler | Quelle: Ebase

0 %

20 %

40 %

60 %

80 %

100 %

2016

2015

2014

%

11

%

45

%

46

%

14

%

39

%

48

%

12

%

41

%

Volles Agio Rabattiertes Agio Ohne Agio