122 / 346

122 / 346

Schulden

Japan:

14,4

Billionen

USD

Schulden

Europa:

10,5

Billionen

USD

Schulden

USA:

19,5

Billionen

USD

0 %

-0,5 %

-1 %

0,5 %

1 %

1,5 %

2 %

2,5 %

3 %

3,5 %

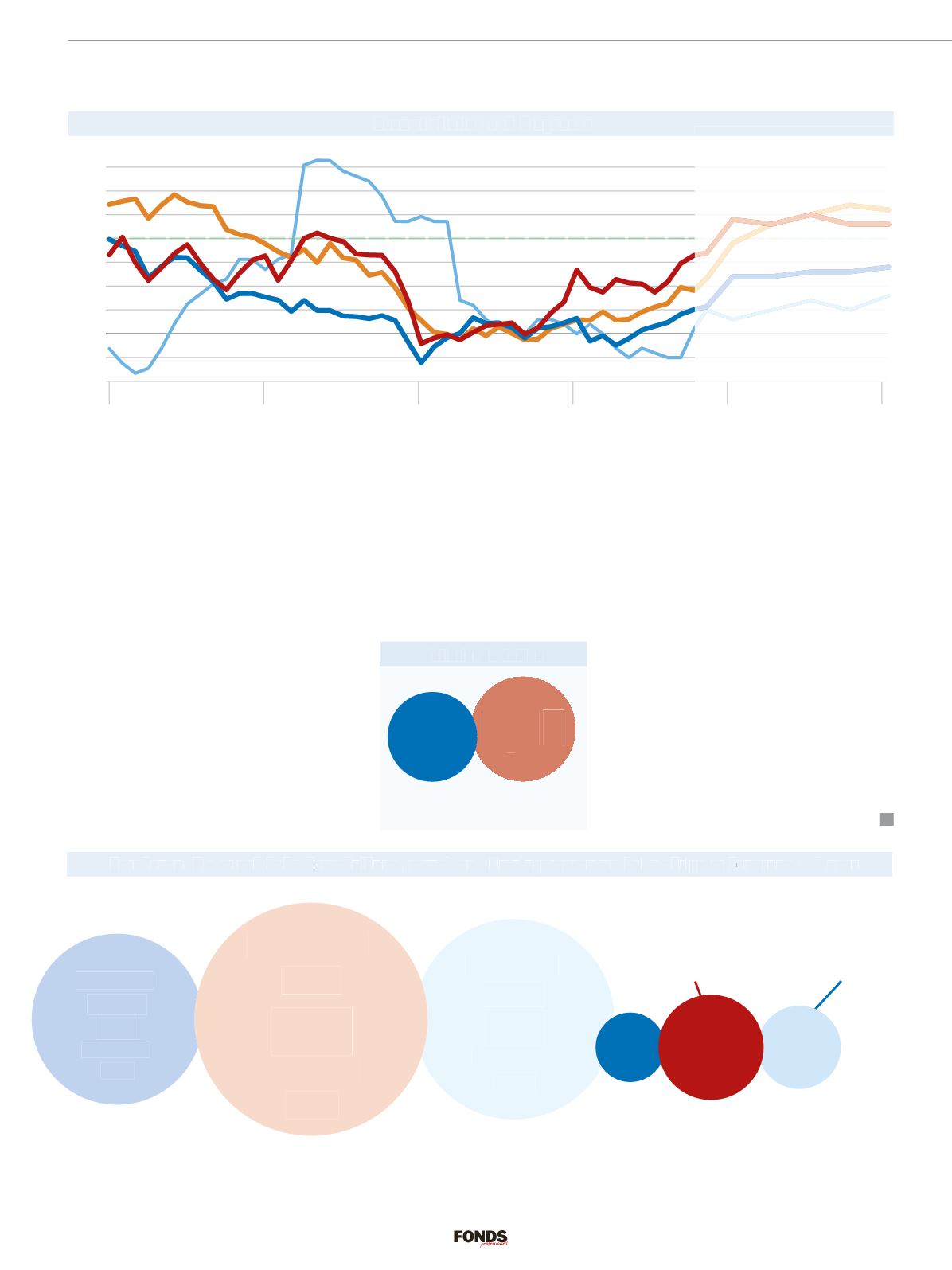

2013

2014

2015

2016

2017

Zielwert: 2 %

Japan

Großbritannien

Eurozone

USA

Prognosen*

Gesamtinflation und Prognosen

QE-

Programme

Eurozone:

1,74

Billionen

USD

QE-

Programme

Japan:

2,5

Billionen

USD

QE-

Programme

USA:

4,0

Billionen

USD

Paradoxon: Historisch hohe Verschuldung, gewaltige Stimulusprogramme bei niedrigster Teuerung & Zinsen

markt & strategie I

inflation

120

www.fondsprofessionell.de| 1/2017

Inflation – ist sie zurück?

Enteignungsinstrument oder notwendiges Schmiermittel für die Konjunktur?

Egal welcher Denkschule man folgt, sie ist wieder zurück: die Inflation.

Gewaltige Bankenrettungen,

Konjunkturprogramme

und

eine ultralockere

Geldpolitik

– bekannt unter Quantitative

Easing oder QE – verpufften an der Zins- und Inflations-

front bislang wirkungslos. 2017 dürfte der Teuerungs-

tanker jedoch beginnen in die offiziell gewünschte Rich-

tung zu steuern. Man wird sehen, ob eine höhere Teue-

rung zur erhofften konjunkturellen Dynamisierung führt

– oder nur zu einem gewaltigen staatlichen

Entschul-

dungsmechanismus

denaturiert.

Quelle: J.P. Morgan AM

Die USA haben an der Schulden- und geldpolitischen Front wieder einmal alle anderen Wirtschaftsräume in den Schatten gestellt

2015 rutschten die großen, entwickelten Industrie-

blöcke ausnahmslos zumindest kurzfristig in eine

deflationäre Schrecksekunde hinein. Damit wurden die

Zielwerte der Notenbanken

mehr als nur deutlich

verfehlt, was zu Niedrigstzinspolitik und entsprechen-

den Komplikationen für die Ertragsstrategien an den

internationalen Finanzmärkten führte. 2017 dürften

Stimulusprogramme, Rohstoffpreise und BIP-Erholung

in

höhere Teuerungsraten

münden.

Quelle: J.P. Morgan AM

Veränderung zum Vorjahr in %

D

as Phänomen der schleichenden Geldentwer-

tung ist so alt wie das Geld selbst und bis heute

aus volkswirtschaftlicher Sicht keineswegs rest-

los geklärt. Schon bei der Messung der Inflation stößt

man auf beträchtliche Schwierigkeiten: Wie soll der

„Warenkorb“, dessen Preisentwicklung man verfolgt,

zusammengesetzt werden, und wie lange hat diese

Zusammensetzung Gültigkeit? Zu viel Inflation, da-

rüber herrscht Klarheit, ist schlecht, zu wenig – wie

wir in den letzten Jahren feststellen mussten – jedoch

auch nicht wünschenswert. Das Ausbleiben der Teue-

rung ist ein Zeichen fehlender wirtschaftlicher Dyna-

mik. Die Inflationsziele der großen Notenbanken, die

nahe zwei Prozent liegen, wurden in den vergangenen

Jahren deutlich verfehlt. Im laufenden Jahr soll sich

das ändern, die Weltinflation soll auf mehr als zwei

Prozent springen. Das entspräche im Vergleich zum

Vorjahr einemAnstieg von mehr als 40 Prozent.

Grund genug, sich anzusehen, woher diese Teue-

rungsraten kommen, wie sie berechnet werden und

woher die Urängste stammen, die mit diesem Thema

verbunden sind.

HANS WEITMAYR |

FP

Welt-Inflation

2017e

2,25

Inflation in Zahlen

%

Welt-Inflation

2016

1,6

%

Stimulusprogramme:

Japan

45 Mrd.

USD

Stimulusprogramme

Trump:

550 Mrd.

USD