128 / 346

128 / 346

126

www.fondsprofessionell.de| 1/2017

markt & strategie I

march vini catena

Foto: © Fotolia | Lionel Flusin

S

pätestens seit dem Skandal um Bor-

deaux Fine Wines ist klar: Sachwertin-

vestments in Wein tragen nicht nur ein

inhaltliches Risiko – und zwar im Wortsinn

bezüglich der Weinqualität –, sondern auch

ein existenzielles, im Sinne von: Gibt es die

Flaschen überhaupt? Im Fall von Bordeaux

Fine Wines lautete die Antwort für die mut-

maßlichen Eigentümer von zumindest 1.750

Kisten hochqualitativen Weins am Ende ihres

Investments: Nein, gibt es nicht.

Abgesehen von betrugsbedingten Totalaus-

fällen, vor denen man letzten Endes

bei keinem Investment zu 100 Prozent

gefeit ist, gibt es bei physischen Wein-

investments eine Menge Risiken, die

von der Verkorkung über die Einhal-

tung der Kühlkette bis zu hohen

Liquiditätsrisiken reichen – und wir

reden hier nicht von der Gefahr, dass

der erworbene Wein zu trocken sein

könnte.

Wie also in Wein investieren, und

das idealerweise ohne ausufernde Ri-

siken und vielleicht sogar halbwegs

demokratisch – also geeignet sowohl

für den institutionellen Investor als auch für

den Retailkunden? Dieser Problemstellung ha-

ben sich die Manager der Fondsboutique

March A.M. angenommen – und sie für sich

in Form des March Vini Catena (ISIN:

LU0566417696) gelöst. Bei dem Produkt

handelt es sich laut Francisco Javier Pérez

Fernández „um den einzigen Aktienfonds, der

in Wein investiert“.

Der berechtigte Einwand an dieser Stelle

würde lauten: Das Anlageuniversum ist deut-

lich eingeschränkt. Was korrekt wäre. Deshalb

haben die Fondsmanager nicht nur Weinpro-

duzenten an sich, sondern die gesamte Wert-

schöpfungskette in ihr Investmentuniversum

aufgenommen. Es wird also nicht nur in reine

Weingüter wie die auch einem breiteren Pu-

blikum bekannte chilenische Concha y Toro

investiert, sondern auch in die deutsche Ha-

wesko Holding, die im Bereich Distribution

tätig ist, oder in Owens Illinois, einen

Flaschenhersteller aus den USA. Die Produk-

tionskette definiert man bei March wie folgt:

Landwirtschaft (allgemein), Hilfssektoren

(Hersteller von Glas, Kork, Fässern etc.), die

Weinproduktion an sich (Winzer, Weinkeller),

Alterungsprozess (Fässer, Container) und

schließlich die Distribution (Groß- und Ein-

zelhandel).

Liquiditätsrisiken umschiffen

Ebenfalls skeptisch könnte man den Punkt

„Liquidität“ anführen, der ja auch ein Haupt-

risiko bei physischen Investments darstellt.

Spezialisten wie die bereits erwähnte Concha

y Toro bringen eine Marktkapitalisierung von

gerade einmal einer Milliarde Euro auf die

Waage. Diesem Einwand entzieht sich das

Management, indem es auch Blue Chips im

Portfolio hat, die nicht ausschließlich, sondern

unter anderem Wein in ihrem Sortiment füh-

ren beziehungsweise vertreiben. Dazu gehö-

ren etwa die britische Diageo oder die fran-

zösische Pernod Ricard.

Der Fonds erweckt somit vom Bouquet her

einen reifen Eindruck, stellt sich die Frage, ob

er auch performancetechnisch überzeugen

kann. Da sieht es an sich nicht schlecht aus.

Seit der Auflage im Dezember 2010

hat man ein Plus von knapp 55 Pro-

zent erwirtschaftet. Um diese

Leistung korrekt einzuordnen,

braucht es aber Vergleichs-

werte. Und hier wird es auf-

grund des Exklusivitätsansatzes ein

wenig schwierig. Denn wie Antonio

López Silvestre, bei March Leiter

Spanish and European Equities und

gemeinsam mit Fernández für den

Fonds verantwortlich, sagt, investiert

das Team nur, „wenn wir von einem

Wert wirklich überzeugt sind. Dabei

Die spanische Fondsboutique March A.M. verbindet das Angenehme mit dem

Nützlichen – und verwaltet den einzigen Wein-Aktienfonds der Welt.

In Vino

Renditas

Mit dem Vini Catena beackert die spanische March A.M. auf globaler Ebene die gesamte Wertschöpfungskette der

Weinwirtschaft. Versteht man sein Gesamtportfolio als Cuvée, stellt der Fonds eine interessante Komponente dar.

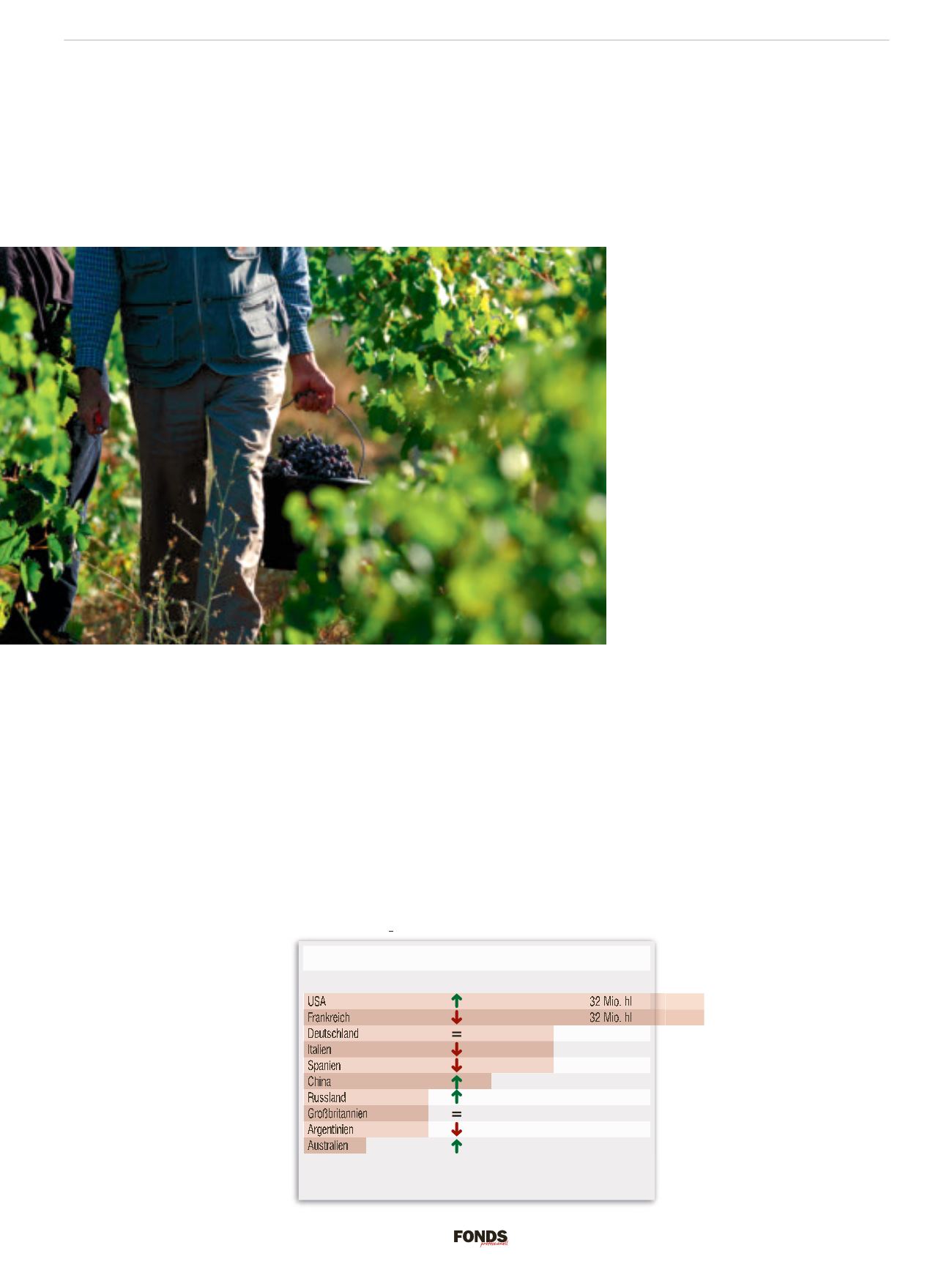

Weinkonsum weltweit

Name

Trend

Konsum

USA

32 Mio. hl

Frankreich

32 Mio. hl

Deutschland

20 Mio. hl

Italien

20 Mio. hl

Spanien

20 Mio. hl

China

15 Mio. hl

Russland

10 Mio. hl

Großbritannien

10 Mio. hl

Argentinien

10 Mio. hl

Australien

5 Mio. hl

Mit den USA und großen Emerging Markets lässt der globale Weinmarkt

die Hoffnung auf langfristige Wachstumsraten durchaus zu.

Quelle: Fonds