130 / 346

130 / 346

128

www.fondsprofessionell.de| 1/2017

folgen wir keiner Benchmark.“ Womit also

die Performance vergleichen, wenn es keine

Benchmark gibt? March selbst führt, obwohl

benchmarkfrei, den MSCI World Local Cur-

rencies ins Feld. Genau der Vergleich mit die-

sem Index relativiert jedoch den Anspruch des

Hauses, der Fonds sei „gut wie ein Rioja“.

Zumindest wenn man die Performance als

wichtigstes Kriterium definiert. Nimmt man

nämlich den Total Return des Fonds seit Erst-

auflage am 16.12.2010, kommt man zu Re-

daktionsschluss zwar auf ein Plus von rund

48 Prozent, der betreffende MSCI hat im sel-

ben Zeitraum jedoch ein Plus von etwa 55

Prozent geschafft. Hier wäre ein passives In-

vestment also vorteilhafter gewesen.

Besser sieht es aus, wenn man den Fonds

mit der aktiven Konkurrenz vergleicht. Zieht

man zu diesem Zweck das einschlägige City-

wire-Ranking zu Rate, dann kommte der

Fonds in der Kategorie „zyklische Konsum-

güter“ auf Platz sieben von 35, schafft es also

in die Top-20-Prozent. Dazu muss

man außerdem darauf hinweisen, dass

es die beiden Fondsmanager gut ver-

standen haben, den Schwung der

Märkte nach der Trump-Wahl mitzu-

nehmen. In der Zeit bis zum Redakti-

onsschlus ist es im Bloomberg-Ver-

gleich gelungen, einen Total Return

von mehr als 9,3 Prozent zu erwirt-

schaften und den MSCI um einen

knappen Prozentpunkt hinter sich zu

lassen.

An dieser Stelle wollen wir einen

Blick auf die Gebührenstruktur wer-

fen. Diese liegt für den Retailbereich bei 2,0,

für institutionelle Kunden bei 1,25 Prozent.

Das ist nicht wirklich überdurchschnittlich

teuer, in den gegenwärtigen Zeiten muss man

sich aber mit der Konkurrenz passiver Invest-

ments auseinandersetzen und sich fragen, ob

die Gebühren beziehungsweise Kosten sinn-

voll verwendet werden oder möglicherweise

das eine oder andere Mal auch zweckfremd

versickern. Bei Vini Catena kann man im

Brustton der Überzeugung sagen, dass enorm

große Anstrengungen beim Research auf allen

Ebenen unternommen werden.

Wein-Weisenrat

Der Investmentprozess ist tatsächlich hoch-

und nicht quasiaktiv. Man orientiert sich nicht

versteckt an irgendwelchen Indizes, sondern

wählt die Aktien sorgfältig, quasi von Hand,

aus. Hinzu kommt, dass das Know-how auf

eine Art und Weise akkumuliert wird, als hätte

man es tatsächlich mit einem Sachwert-Vehi-

kel zu tun. Denn Silvestre und Fernandez ha-

ben zur besseren Einschätzung des physischen

Weinmarktes eine Art Weisenrat zusammen-

gestellt. Darunter befinden sich Víctor de la

Serna, Gründer der spanischen Tageszeitung

„El Mundo“, der laut Silvestre „mehr als 30

Jahre lang über Wein geschrieben hat“, eben-

so wie Enrique Valero, CEO des Weinguts

Abadía Retuarta, von dem Fernandez nahezu

ehrfurchtsvoll erzählt, wie er „sein ganzes

Leben der Weinproduktion gewidmet hat“.

Abgerundet wird das Experten-Bouquet durch

preisgekrönte Sommeliers und Betreiber von

Wein-Stores, wie sie im deutschsprachigen

Raum vielleicht weniger bekannt sind, aber

vom Konzept her mit Weinketten wie Öster-

reichs Wein & Co. oder Deutschlands Wein-

veritas vergleichbar sind.

Insgesamt argumentiert das Management

jedenfalls, dass der Fonds trotz seiner exoti-

schen Anmutung auf einen Megatrend setzt.

Denn obwohl der Weinkonsum in den tradi-

tionellen Märkten wie Frankreich, Spanien

und Italien stagniert, ist er in der größten

Volkswirtschaft der Welt im Wachsen begrif-

fen. Dasselbe gilt für dynamische Schwellen-

länder, allen voran China. Aber auch in Russ-

land bildet sich eine Schicht von Konsumen-

ten heraus, die sich – abgesehen vom un-

umstrittenen Spitzenreiter Wodka – auch gern

einmal ein Glas vergorener Weinbeere zu

Gemüte führen.

Ein eher defensives Produkt

Der Fonds stellt ein langfristiges, eher de-

fensives Produkt dar, das für Anleger gedacht

ist, die global investieren und für das eigene

Portfolio nach einer Diversifizierung des Ri-

siko-Ertrags-Profils suchen. Im Vergleich zur

von Bloomberg ausgehobenen Peergroup

schneidet der Vini Catena hervorragend ab.

So ist die Sharpe Ratio mit 1,83 deutlich hö-

her als die der Konkurrenz, die bei dieser

Kennzahl auf 1,38 kommt; die Volati-

lität lag zuletzt bei 9,38 zu 11,57 – der

Fonds weist also merkbar geringere

Schwankungsbreiten auf als der Mit-

bewerb. Auch unter Renditegesichts-

punkten konnte das Team zuletzt über-

zeugen. Die Hausse der letzten Mona-

te nutzte der Fonds besser als der

Benchmark-Index – der Weinfonds be-

ruhigt die Nerven des Anlegers somit

ebenso gut wie ein guter Rioja. Wobei

es wohl nicht im Sinne der Manager

wäre, dass deshalb der Weinkonsum

zurückgeht.

HANS WEITMAYR |

FP

markt & strategie I

march vini catena

Foto: © Raquel Alvarez; March Vini Catena

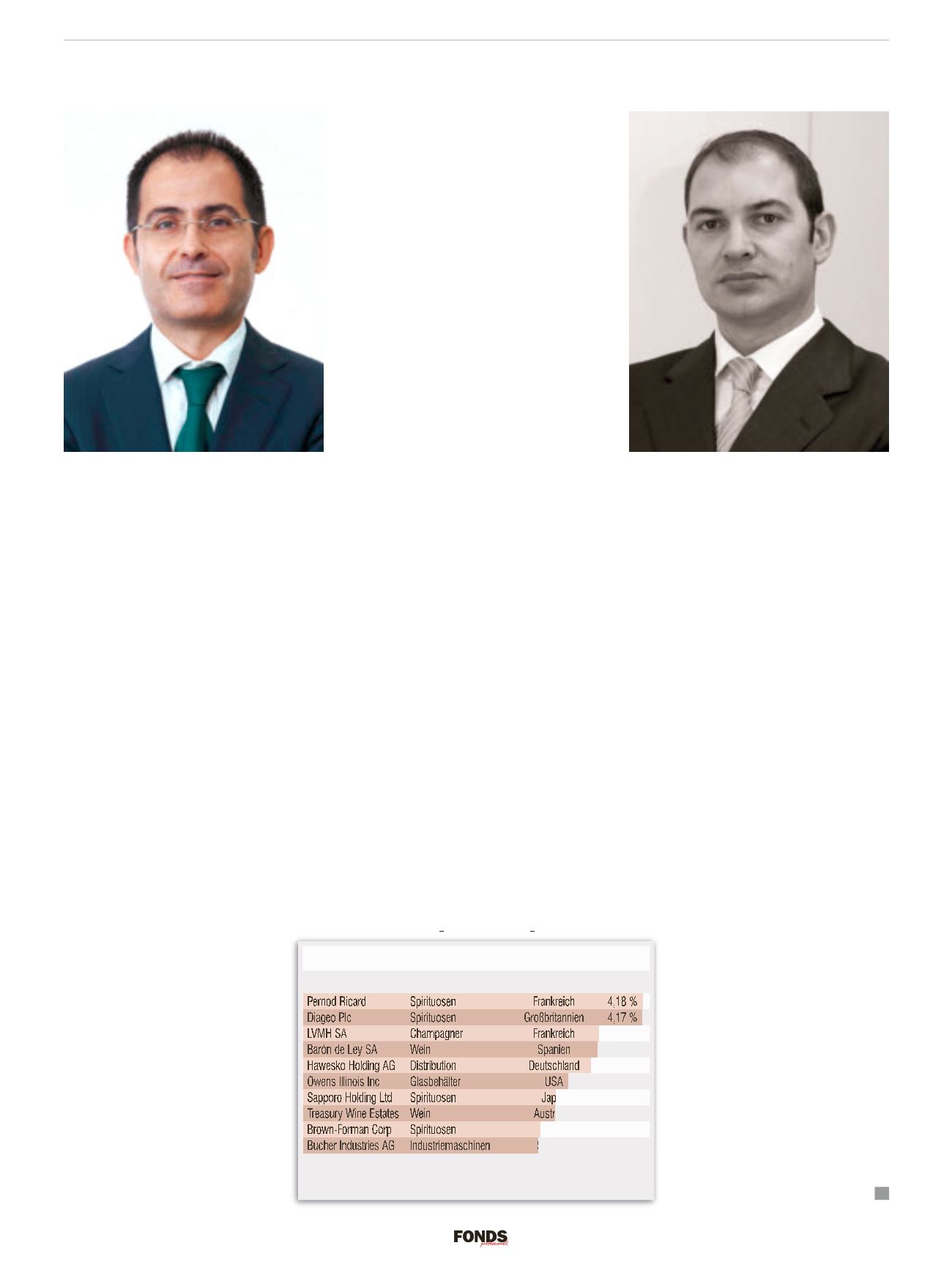

Antonio López Silvestre firmiert bei March A.M. als

Head of Spanish and European Equities.

Francisco Javier Pérez Fernández sucht als Head of

Global Equity nach einem weltweit validen Ansatz.

March Vini Catena: Top-10-Assets

Name

Sektor VC

Land Assets

Pernod Ricard

Spirituosen

Frankreich

4,18 %

Diageo Plc

Spirituosen

Großbritannien 4,17 %

LVMH SA

Champagner

Frankreich

3,64 %

Barón de Ley SA

Wein

Spanien

3,62 %

Hawesko Holding AG Distribution

Deutschland

3,54 %

Owens Illinois Inc

Glasbehälter

USA

3,26 %

Sapporo Holding Ltd Spirituosen

Japan

3,11 %

Treasury Wine Estates Wein

Australien

3,10 %

Brown-Forman Corp Spirituosen

USA

2,92 %

Bucher Industries AG Industriemaschinen

Schweiz

2,89 %

Prinzipiell spielt der Fonds zwar in der Nische – mit Werten wie Diageo

zeigt man sich aber auch Blue Chips gegenüber aufgeschlossen.

Quelle: Fonds