121 / 346

121 / 346

V

alue-Investments“ – der Kauf

günstiger, vom Markt ver-

nachlässigter Titel – sind eine

bewährte Anlagestrategie, die lang-

fristig zur Outperformance des Mark-

tes tendiert. In den letzten Jahren

wurden die Geduld und das Enga-

gement von Value-Investoren jedoch

stark auf die Probe gestellt, da Value

als Stil in der Wertentwicklung hinter

dem Markt zurückgeblieben ist.

Bedingt durch die Unsicherheit der

globalen Wirtschaftslage haben viele

Investoren entweder Unternehmen

bevorzugt, die als „sicher“ angesehen werden,

oder solche, die einen stetigen Einkommens-

strom bieten, sogenannte „anleihenähnlichen“

Instrumente. 2016 erlebte Value nach einigen

schwierigen Jahren eine Art Renaissance und

verbuchte gegenüber Wachstumswerten eine

Outperformance. Mögliche Auslöser dieser Er-

holung waren die Wahl von Trump zum US-

Präsidenten und die Aussicht auf stärkeres US-

Wachstum und höhere Inflation.

Der wichtigste Faktor war aber vielleicht,

dass die Bewertungen ein extremes Niveau er-

reicht hatten. Der Abstand zwischen den billigs-

ten und den teuersten Marktbereichen war so

groß wie seit der Technologieblase in den spä-

ten 90er-Jahren nicht mehr. In dieser Situation

bedarf es nicht immer notwendigerweise eines

Katalysators, da sich die Bewertungsabstände

schlichtweg zu sehr gedehnt haben. Selbst

nach einer robusten Erholung halten wir an

unserer positiven Zukunftseinschätzung für ei-

nen Value-Ansatz fest. Im Kontext der jüngsten

Geschichte ist die Outperformance von Value

2016 im Vergleich zu der kumulativen Under-

performance seit 2007 recht klein. Wir denken,

dass Value noch einen weiten Weg vor sich

hat, soll die Underperformance der letzten

Jahre wettgemacht werden. Wichtig ist, dass

der Abstand in den Bewertungen zwischen den

günstigsten und den teuersten Aktien weiterhin

groß ist. Im Fall einer Verkleinerung dieses Ab-

stands könnten die potenziellen Gewinnchan-

cen für Value erheblich sein.

Angesichts der Stärke der Value-Erholung

2016 kommt einem selektiven Value-Ansatz

unseres Erachtens eine besonders wichtige Be-

deutung zu. Die Outperformance von Value

wird sich nicht notwendigerweise in einer ge-

raden Linie fortsetzen, doch ist der M&G Euro-

pean Strategic Value Fund in unseren Augen

in diesem Umfeld gut positioniert. Mit einem

disziplinierten und wiederholbaren Ansatz, der

auf eine starke und konsistente Value-Ausrich-

tung abzielt, ohne die fundamentalen Aspekte

der Unternehmen im Portfolio zu kompromit-

tieren, hat der Fonds in unseren Augen die

Möglichkeit, die aktuellen Value-Anlagegele-

genheiten in Europa zu nutzen.

Der Fonds investiert überwiegend in Aktien,

und es ist daher wahrscheinlich, dass er grö-

ßeren Preisschwankungen unterliegt als Fonds,

die in Anleihen und/oder Bargeld investieren.

Die Gelegenheit

für Value in Europa

PARTNER-PORTRÄT

M&G International Investments Ltd.

mainBuilding

Taunusanlage 19

60325 Frankfurt am Main

Deutschland

E-Mail:

. . . . . . . . . . . . . . . . . . .

info@mandg.deTel.:

. . . . . . . . . . . . . . . . .

+49 69 1338 6720

Kontakt

Fondsdaten

Richard Halle,

Fondsmanager

Firmenporträt

M&G Investments zählt mit mehr als 85 Jahren Erfahrung

zu den größten aktiven Asset Managern in Europa. Sein

verwaltetes Vermögen von 307 Milliarden Euro (Stand:

30.6.16) erstreckt sich vom Retailgeschäft bis hin zu in-

stitutionellen Mandaten. M&G ist seit 1999 Teil der Pru-

dential Gruppe, einem Anbieter für Finanzdienstleistun-

gen. Mit über 2.000 Mitarbeitern – davon 340 Invest-

mentexperten – strebt M&G eine kontinuierliche Wertent-

wicklung seiner Produktpalette an, um seinen Kunden

stets die besten Anlagemöglichkeiten zu bieten.

(Stand der Mitarbeiterzahlen: 31.12.16)

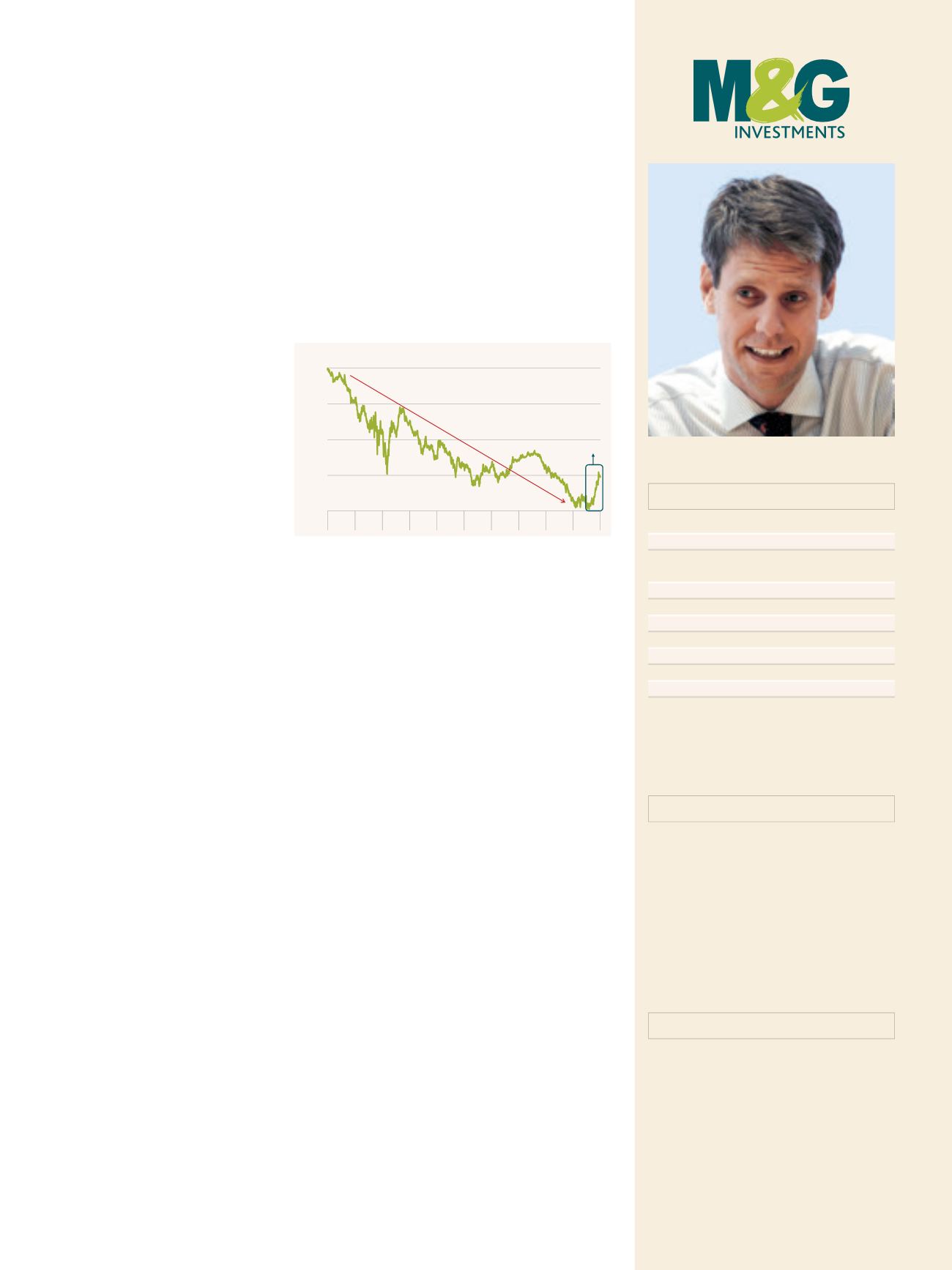

-40 %

-30 %

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

-20 %

-10 %

0 %

Kumulative relative Gesamterträge

Underperformance von Value

Jüngste

Outperformance

Quelle:

Datastream, 31. Dezember 2016. Relative Erträge in Euros kalkuliert. MSCI Europe Value Index vs. MSCI Europe

Growth Index. Geometrische relative Erträge.

EUROPA: Value vs. Growth relative Erträge

ANZEIGE

•

Foto: © M&G International Investments Ltd.

Disclaimer:

Der Wert von Anlagen kann schwanken, wodurch die Fondspreise steigen oder fallen können und Sie Ihren ursprünglich investierten Betrag möglicherweise nicht zurückerhalten. Das

vorliegende Dokument richtet sich ausschließlich an professionelle Anleger und ist nicht zur Weitergabe bestimmt. | Quelle aller Angaben: M&G, Stand: 31.12.2016, soweit nicht anders

angegeben. Andere Personen sollten sich nicht auf die hierin enthaltenen Informationen verlassen. Die Satzung, der Jahres- oder Halbjahresbericht und die Geschäftsberichte sind auf Englisch, die

wesentlichen Anlegerinformationen auf Deutsch und der Verkaufsprospekt in beiden Sprachen in gedruckter Form kostenlos beim ACD erhältlich: M&G Securities Limited, Laurence Pountney Hill,

London, EC4R 0HH, Großbritannien, sowie bei: M&G International Investments Limited, Niederlassung Deutschland, mainBuilding, Taunusanlage 19, D-60325 Frankfurt am Main, bei der

österreichischen Zahlstelle: Société Générale Vienna Branch, Zweigniederlassung Wien, Prinz-Eugen-Straße 8-10/5/Top 11, A-1040 Wien, Austria sowie auf

www.mandg.debzw.

www.mandg.at.

Bitte lesen Sie vor der Zeichnung von Anteilen den Verkaufsprospekt, in dem die mit diesen Fonds verbundenen Anlagerisiken aufgeführt sind. Diese Finanzwerbung wird herausgegeben von M&G

International Investments Ltd. Eingetragener Sitz: Laurence Pountney Hill, London EC4R 0HH, von der Financial Conduct Authority in Großbritannien autorisiert und beaufsichtigt.

M&G OPTIMAL INCOME FUND

|Euro-Anteilsklasse A-H

Auflagedatum: 1. Februar 2008

Vergleichssektor: Morningstar Aktien Europa

Standardwerte Value

Index: MSCI Europe

WKN (Acc): A0M75S

ISIN (Acc): GB00B28XT522

Ausgabeaufschlag: 4,00 %

Jährliche Managementgebühr: 1,50 %

Laufende Kosten*: 1,67 %

Fondsvolumen**: 1.594,67 Mio. Euro

Morningstar Rating***:

*Die laufenden Kosten basieren auf den Ausgaben für das Jahr bis zum 31.7.16. |

**Stand: 31.12.16. | *** Ratings, Stand: 31.12.16, Morningstar-Gesamtrating

basierend auf der Euro-A-Anteilsklasse. Copyright © 2017 Morningstar Europe Ltd. Alle

Rechte vorbehalten. Ratings sollten nicht als Empfehlung verstanden werden.

Nach der Outperformance 2016 vertritt Richard Halle, Manager

des M&G European Strategic Value Fund, die Ansicht, dass die

Value-Erholung noch eine Zeitlang anhalten wird. Es ist jedoch

von wesentlicher Bedeutung, bei der Identifikation von Anlage-

gelegenheiten selektiv vorzugehen.