118 / 346

118 / 346

116

www.fondsprofessionell.de| 1/2017

als Folge davon fangen Value-Aktien an, bes-

ser zu performen.“

Ähnliches berichten die Experten von Can-

accord Genuity. Der kanadische Finanzdienst-

leister weitet den Erklärungsansatz jedoch zu-

sätzlich auf die Firmenergebnisse aus. Dem-

nach schlägt sich Value vergleichsweise gut,

wenn die Unternehmensgewinne zulegen. Ein

solches Umfeld stelle sich dann ein, wenn das

globale Wachstum anzieht und die Rohstoff-

preise zusammen mit den Anleihenrenditen

steigen. So lange, bis die Analysten mit einer

starken Eintrübung oder gar einem Rückgang

der Firmengewinne rechnen, dürften Anleger

auf ein besseres Abschneiden von Value ge-

genüber Growth setzen, so Canaccord.

Die Analysten der Bank of America Merrill

Lynch (BofAML) rechnen für dieses Jahr mit

einem anziehenden Gewinnwachstum – und

erwarten deshalb ebenfalls eine anhaltende

Value-Outperformance. Diese These klingt

auch deshalb plausibel, weil das momentane

Umfeld allgemein dafür spricht, dass Investo-

ren Bewertungsaspekte wieder verstärkt be-

rücksichtigen. Markus Hampel, Deutschland-

chef der französischen Fondsgesellschaft

Metropole Gestion, verweist vor dem Hinter-

grund der Konjunkturaufhellung und des

Inflationsanstiegs auf die allmähliche Norma-

lisierung der Geldpolitik und der langfristigen

Zinssätze. Aus seiner Sicht eröffnet das sogar

die Chance auf einen neuen Outperformance-

Zyklus von Value-Anlagen.

Es gibt noch viele Value-Aktien

Eine solche Entwicklung kann sich auch

Jean-Charles Mériaux vorstellen, der Chef-

stratege der französischen Fondsboutique

DNCA. Aus seiner Sicht ist die Bewertungs-

differenz zwischen Substanz- und Wachs-

tumstiteln immer noch sehr groß. In diesem

Zusammenhang sind von BofAML errechnete

Performancedaten erwähnenswert. Demnach

legten US-Wachstumsaktien in den fünf Jah-

ren bis Ende 2016 um stolze 111 Prozent zu,

während globale Value-Aktien nur auf ein

Plus von zwei Prozent kamen. Eine Folge die-

ses Performanceunterschieds: Im Februar

2016 waren US-Growth-Titel im Schnitt mit

dem 4,2-Fachen ihres Buchwerts bewertet,

während dieses Verhältnis bei globalen Value-

Aktien gerade mal bei eins lag.

Nach der jüngsten Value-Rally ist die

Bewertungsdifferenz inzwischen zwar nicht

mehr so groß, aber noch vorhanden. Die gute

Nachricht: Selbst nach acht Jahren Bullen-

markt finden sich immer noch genügend

günstig bewertete Aktien. Im Januar hat Sean

Darby, Aktienstratege der US-Investmentbank

Jefferies, alle Titel mit mehr als 500 Millionen

Dollar Börsenwert untersucht. Sein Ergebnis:

23 Prozent dieser Aktien wiesen ein Kurs-

Buchwert-Verhältnis von unter 1,25 aus, und

das Kurs-Gewinn-Verhältnis stand bei jedem

dritten Titel unter 15.

Die Tatsache, dass es noch genügend

moderat bewertete Aktien gibt, ist natürlich

noch keine Garantie für eine anhaltende

Value-Renaissance. Wie schnell sich der Wind

drehen kann, zeigte sich im Januar, als Value-

Aktien zumindest vorübergehend einen Gang

zurückschalteten. Wer im Performancewett-

kampf zwischen Value und Growth in diesem

Jahr die Nase vorn haben wird, liegt nicht

zuletzt auch an der Entwicklung von Wirt-

schaftswachstum, Inflation, Anleihenrenditen

und Unternehmensgewinnen.

Im Endeffekt sind Timing-Überlegungen

markt & strategie I

value-fonds

Foto: © Frank Blümler/Fidecum, Axel Gaube

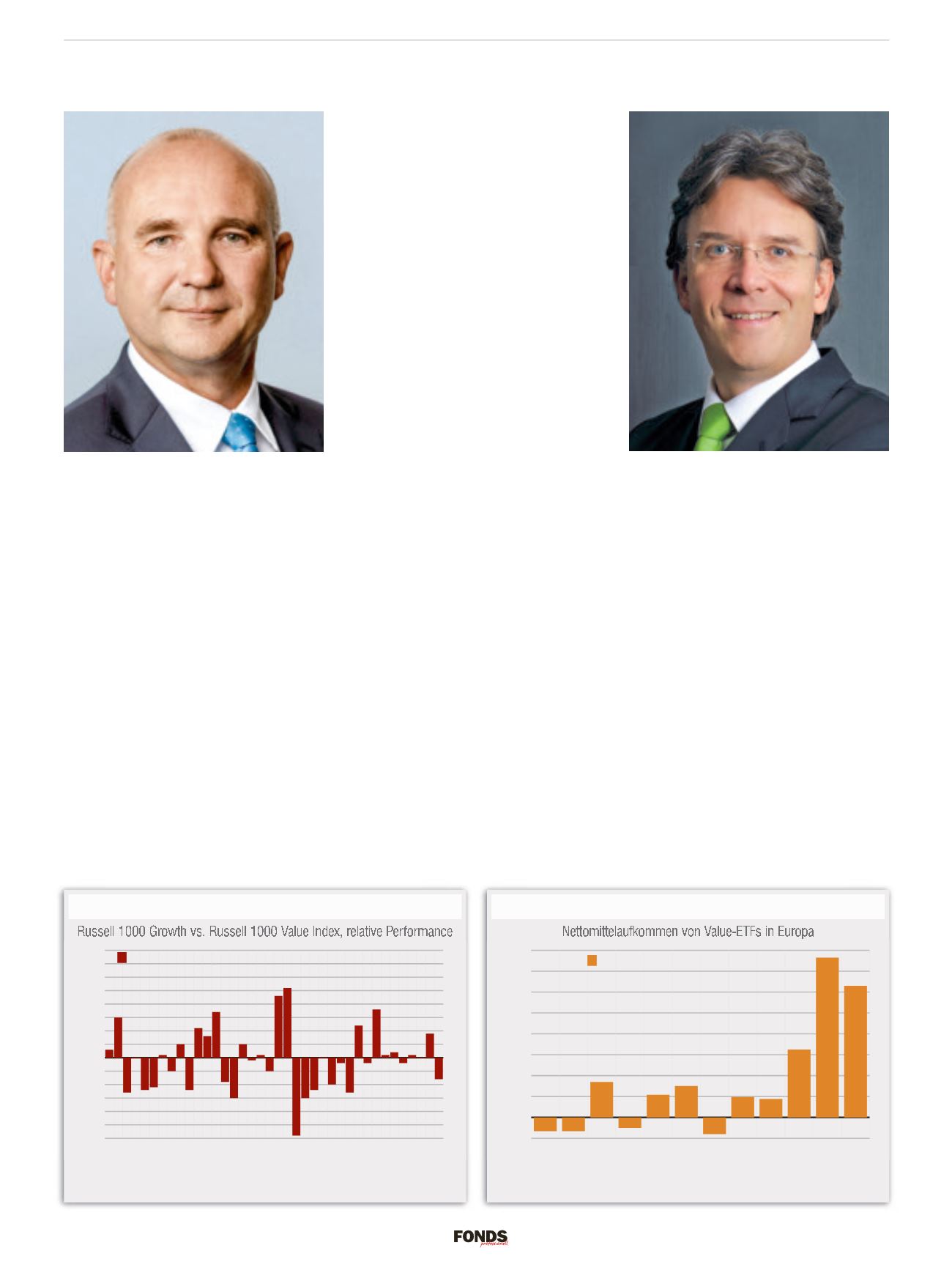

Growth ganz klein

2016 war ein schlechtes Jahr für US-Growth-Aktien: Der entsprechende Index hinkte

seinem Value-Pendant um acht Prozentpunkte hinterher.

Quelle: Russell, BofA Merrill Lynch

-30 %

-20 %

-10 %

0 %

10 %

20 %

30 %

40 %

’16 ’14 ’12 ’10 ’08 ’06 ’04 ’02 ’00 ’98 ’96 ’94 ’92 ’90 ’88 ’86 ’84 ’82 ’80

26 %

-8 %

15 %

-29 %

Russell 1000 Growth Index vs. Russell 1000 Value Index,

relative Performance

Gefragte Werte

Seit Herbst vergangenen Jahres sind plötzlich Value-ETFs gefragt. Zuvor vertrauten

Anleger diesen Fonds kaum Geld an.

Quelle: Lyxor, Bloomberg

-100

0

100

200

300

400

500

600

700

800

Dez

Nov

Okt

Sept

Aug

Juli

Juni

Mai

April

März

Feb

Jan

Mio. Euro

Nettomittelaufkommen von Value-ETFs

in Europa

Fidecum-Manager Hans-Peter Schupp hält sich strikt an

die Regeln von Investorenlegende Benjamin Graham.

Frank Fischer von Shareholder Value Management bezieht

die Marktstimmung in seine Entscheidungen ein.