114 / 346

114 / 346

112

www.fondsprofessionell.de| 1/2017

ein Gesamtvolumen von mehr als 80 Milliar-

den Euro betreut.

Im Prinzip setzt der neue Fonds Flexible

Fixed Income Plus auf dem gleichen Konzept

einer Risikobalancierung auf wie dessen

Schwesterprodukt, der Flexible Fixed Income.

„Wir verfolgen dabei in beiden Fonds eine

Strategie, die auf ein Ausbalancieren von

Risiken ausgerichtet ist“, erklärt Bierre das

grundsätzliche Konzept. Zum Einsatz kom-

men dabei Anleihen- und Währungsinvest-

ments. „Wir nutzen zum einen relativ sichere

Renditetreiber, die sich in der Regel in Baisse-

märkten positiv entwickeln“, so der Fondsma-

nager. „Das sind Staatsanleihen hoher Bonität,

aber auch aktiv zur Wertsteigerung eingesetzte

Währungspositionen. Auf der anderen Seite

nutzen wir riskante Renditetreiber wie Hoch-

zins- und Schwellenländerbonds, von denen

wir vor allem in aufwärts gerichteten Märkten

einen positiven Ergebnisbeitrag erwarten.“

Das Ziel bestehe letztlich darin, über einen

gesamten Investmentzyklus einen positiven

Gesamtertrag zu erwirtschaften, ohne dabei

von volkswirtschaftlichen Top-down-Ein-

schätzungen abhängig zu sein. Unterstützt

wird diese strategische Ausrichtung von einem

taktischen Overlay, über das die Duration der

einzelnen Bondsegmente sowie das Exposure

in den Creditsektoren gesteuert werden.

„Aufgrund der immer noch extrem niedri-

gen Zinsen an den Rentenmärkten sind dabei

inzwischen Währungsinvestments für uns zu

einem immer wichtigeren Instrument gewor-

den“, erläutert Bierre. Über den mal aggres-

siveren, mal defensiveren Einsatz einzelner

Devisenpositionen könne er zum Teil attrak-

tive Zusatzerträge erzielen, die die Bondmärk-

te in dem Maße nicht mehr bieten würden.

Beim neuen Flexible Fixed Income Plus

kommt noch eine weitere Ertragskomponente

hinzu. Der Fonds bietet als zusätzliche Flexi-

bilität die Möglichkeit, in begrenztem Maße

(bis zu 15 Prozent) in Aktien zu investieren.

Dabei setzt Bierre auf Futureskontrakte, die

eine wesentlich höhere Liquidität aufweisen

als Direktanlagen in Aktien. „Dieser zusätzli-

che Spielraum ermöglicht es uns“, so Bierre,

„ein Risiko-Ertrags-Profil zu generieren, das

mit einem erwarteten Ertrag von Cash plus

drei Prozent und einer Volatilität zwischen

drei und sechs Prozent leicht über dem des

älteren Schwesterfonds Flexible Fixed Income

liegt“ (siehe dazu die Tabelle unten).

Große Namen in der Peergroup

Mit diesem Profil gehört der neue Nordea-

Fonds zur Morningstar-Vergleichsgruppe

„Mischfonds Euro defensiv global“. Auch

wenn die Unterschiede zwischen den ver-

schiedenen Vertretern dieser Peergroup zum

Teil erheblich sind: Bierre muss sich dadurch

mit volumenmäßig großen Fonds von weithin

bekannten Fondsmanagern messen lassen.

Darunter befinden sich beispielsweise der von

Richard Woolnough gemanagte M&G Opti-

mal Income und der von Alexander Wagner

und IkramYaya gemanagte Union-Fonds Pri-

vatfonds: Kontrolliert genauso wie der Sauren

Global von Eckhard Sauren und der Ethna-

Aktiv A von Luca Pesarini. Alle Genannten

haben heute bereits ein Volumen von zum Teil

weit über einer Milliarde Euro erreicht.

Davon ist Karsten Bierre mit dem Flexible

Fixed Income Plus noch weit entfernt. Denn

so sehr die Fondsgemeinde angesichts des

eingangs beschriebenen Hypes um die Schlie-

ßung des Stable Return offenbar auf das neue

Produkt gespannt war, ein neuer Absatzrenner

ist für Nordea bisher nicht daraus geworden.

Der Fonds dümpelt nach wie vor bei dem

schon zu Beginn erreichten Fondsvolumen

von 55 Millionen Euro herum. Die Nordea-

Leute dürfte das dennoch nicht nervös ma-

chen. Der Stable Return hat ganze neun Jahre

gebraucht, um beim Fondsvolumen die erste

Milliarde zu knacken. Dafür war er im ver-

gangenen Jahr mit Mittelzuflüssen von rund

zehn Milliarden Euro das bestverkaufte

Fondsprodukt in ganz Europa.

HANS HEUSER |

FP

markt & strategie I

nordea

Foto: © Axel Gaube (2)

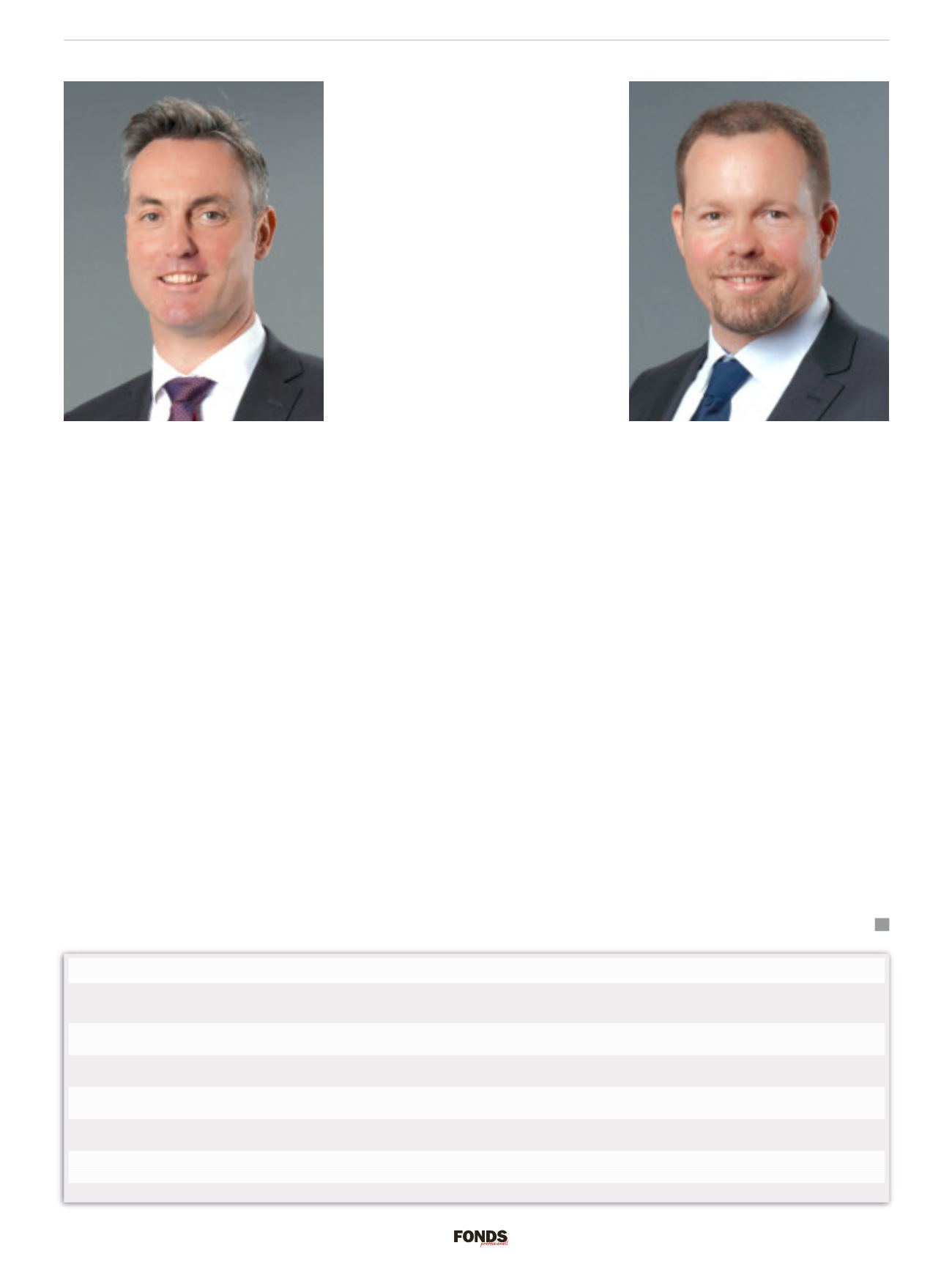

Nordea-Deutschlandchef Dan Sauer: „Wie lange hätten

wir denn noch mit dem Soft Closing warten sollen?“

Fondsmanager Karsten Bierre: „Währungsinvestments

sind ein immer bedeutenderes Instrument.“

Die Palette der Multi-Asset-Lösungen von Nordea

Fondsname

Erwarteter Erwartete Volatilität Anlage- Anlage- Einsatz im Art der

Ertrag (p. a.)

(3 Jahre p. a.) spektrum philosophie Portfolio / Ziel Strategie

Nordea 1 Flexible Fixed

Cash + 2 %

2 bis 5 % Anleihen und Risikobalancierung Alternative zu Geldmarkt- Total Return

Income Fund (FFIF)

Währungen instrumenten / niedrigen Renditen

Nordea 1 – Flexible Fixed

Cash + 3 %

3 bis 6 % Anleihen, Wäh- Risikobalancierung Anleihenähnliche Erträge Total Return

Income Plus Fund (FFIF+)

rungen und Aktien und Wertschwankungen

Nordea 1 – Stable

Cash + 4 %

4 bis 7 % Anleihen, Wäh- Risikobalancierung Anleihenähnliche Erträge Total Return

Return Fund (SRF)

rungen und Aktien und Wertschwankungen

Nordea 1 – Multi

Cash + 5 %

7 % Anleihen, Wäh- Risikobalancierung und Erträge und Wertschwankungen Liquide alter-

Asset Fund (MAF)

rungen und Aktien direktionale Strategien zwischen Anleihen und Aktien native Investments

Nordea 1 – Alpha 15

Cash + 7 %

10 % Anleihen, Wäh- Risikobalancierung und Aktienähnliche Erträge und Liquide alter-

Fund (A15)

rungen und Aktien direktionale Strategien Wertschwankungen native Investments

Quelle: Nordea Asset Management