111 / 346

111 / 346

R

isikobasierte Portfolioansätze sind seit

über einer Dekade in der Verwaltung

von Multi-Asset Strategien etabliert. Im

risikobalancierten Portfolio soll jede Assetklasse

und/oder jedes Instrument einen ausgegliche-

nen Anteil zum Gesamtrisiko beisteuern, um

so ein möglichst optimales Risiko-Rendite-Profil

zu erzielen.

Anstelle eines starren, rein risikoparitätischen

Ansatzes verteilt Risikobalancierung das Risiko

dynamisch als Funktion instrumenten- und

assetklassenspezifischer Erwartungshaltungen.

Insbesondere in Zeiten steigender Zinserwar-

tungen und seitwärts tendierender Aktienmärk-

te ist es für ein Multi-Asset-Portfolio von zentra-

ler Bedeutung, diesen Erwartungen auch in

der Portfoliokonstruktion Rechnung zu tragen,

um auch kurzfristige Abwärtsbewegungen der

Märkte ausgleichen zu können.

In einem nächsten Schritt gilt es, Indikatoren

zu definieren, anhand derer die Risikobalan-

cierung gesteuert und kontinuierlich adjustiert

wird. Unsere empirischen Untersuchungen

haben gezeigt, dass sich hierfür insbesondere

Momentum und Carry eignen. Diese sind als

Attraktivitätsindikatoren über alle Assetklassen

hinweg breit etabliert, in vergleichbarer Form

vorhanden und ergänzen sich aufgrund ihrer

Risikocharakteristika ideal im Portfoliokontext.

Die beiden Indikatoren werden täglich berech-

net und ermöglichen eine dynamische Steue-

rung der Risikobalancierung. Beispielsweise

resultiert aus einer Anleihe mit negativem

Momentum ein kleineres Risikogewicht als aus

einer Aktie mit positivem Momentum.

Die Risikobalancierung berücksichtigt die

Zielsetzung eines ausgewogenen Beitrags der

verschiedenen Assetklassen zur Performance

des Portfolios, denn diese sollte nicht von einer

einzelnen Assetklasse und/oder Instrument sys-

tematisch dominiert werden.

Ein so konstruiertes liquides Multi-Asset-Port-

folio, das mittels Momentum und Carry eine

dynamische Risikobalancierung umsetzt, führt

zu einer über die Marktzyklen hinweg stabile-

ren Performance.

PARTNER-PORTRÄT

Der Einsatz von Indikatoren innerhalb einer fundierten Risikoba-

lancierung führt zu einem diversifizierten, adaptiv auf die Markt-

entwicklung eingestellten Portfolio hochliquider Investments.

STABILES, HOCHLIQUIDES MULTI-ASSET-PORTFOLIO

Aquila Capital

Valentinskamp 70

20355 Hamburg

Tel.:

. . . . . . . . . . . . . . . . . . .

040/87 50 50-100

Fax:

. . . . . . . . . . . . . . . .

040/87 50 50-129

E-Mail:

. . . . . . . . . . .

info@aquila-capital.comInternet:

. . . . . . . . . . . . .

www.aquila-capital.deKontakt

Urs Schubiger,

Quantitative Strategist & Portfolio Manager

Firmenporträt

Seit 2007 bietet Aquila Capital über die Schwester-

gesellschaft Alceda unabhängige Beratungs- und Struk-

turierungskompetenz für traditionelle und alternative

Investmentstrategien. Das Leistungsspektrum von

Alceda umfasst bedarfsgerechte Beratungs-, Finan-

zierungs- und Beteiligungslösungen im Bereich der

Real-Asset-Investitionen sowie die Konzeption von

Investmentlösungen für klassische Anlagestrategien

über komplexe Strategien aus dem Alternative-Invest-

ment-Bereich bis hin zur Redomizilierung von Fonds.

Alceda verfügt in Luxemburg über eine Lizenz als

AIFM sowie als Verwaltungsgesellschaft für UCITS.

Die eigentümergeführte Aquila Gruppe verwaltet

Sachwert-, Finanzmarkt- und Private-Market-Strategien

für einen institutionellen Investorenkreis.

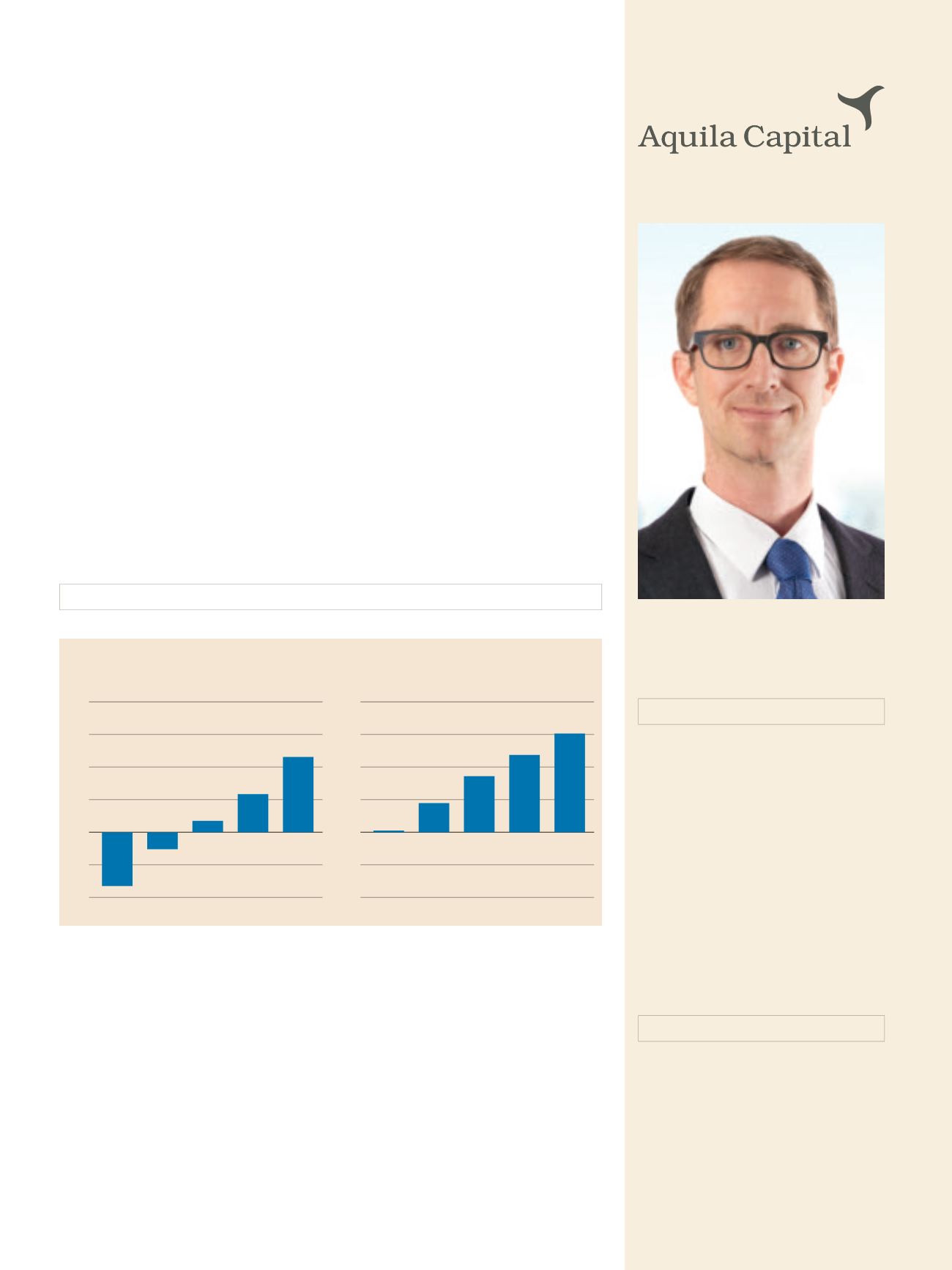

Momentum gibt Aufschluss

über historische Kurstrends. Lang anhalten-

de Wachstumszyklen und eine positive Preisentwicklung sind für Long-only-

lnvestments attraktiv.

Quelle:

Aquila Capital Concepts GmbH

Carry misst die

von der Preisentwicklung unabhängige Renditeerwartung

eines Instruments. Der Indikator verwertet vorausschauende Informationen und

ergänzt somit Momentum.

Quelle:

Aquila Capital Concepts GmbH

Carry und Momentum – erprobte Indikatoren

Carry und Momentum

sind wissenschaftlich erprobte Indikatoren, um die Attraktivität der Instrumente zu messen.

2,0

MOMENTUM

Monatliche Sharpe Ratio

Momentum-Stärke

Indikatorbasierte

Risikobalancierung

1,5

1,0

0,5

0,0

-0,5

-1,0

0,4

CARRY

Monatliche Sharpe Ratio

Carry-Stärke

0,3

0,2

0,1

0,0

-0,1

-0,2

A N Z E I G E

•

Foto: © Aquila Capital | © Dreamstime.com