80 / 346

80 / 346

78

www.fondsprofessionell.de| 1/2017

markt & strategie I

vermögensverwaltende fonds

D

ie Vermögensverwaltungsbranche lei-

det unter dem Dilemma, dass sie sich

kompetent präsentieren muss, um das

Vertrauen der Kunden zu gewinnen. Gleich-

zeitig sollte sie Produkte anbieten, die wenig

Erklärungsbedarf aufweisen. Zumindest bei

gemischten Fonds gelingt das bislang nicht

über die Maßen gut. Absolute-Return-Fonds,

Total-Return-Fonds, vermögensverwalten-

de Fonds oder Multi-Asset-Fonds: Sind das

nur viele Begriffe für ein und dasselbe,

oder steckt hinter jeder Bezeichnung

tatsächlich auch ein eigenes Anlagekon-

zept? Die Antwort lautet: weder noch.

Theoretisch handelt es sich bei diesen

Begriffen durchaus um Bezeichnungen für

mögliche unterschiedliche Herangehens-

weisen, allerdings schreibt niemand den

Fondsanbietern vor, wie sie ihre Vehikel

nennen dürfen, und somit sagen die Begrif-

fe nicht sehr viel aus. Der Grund für die

Vielfalt liegt in dem enormen Erfolg von

Fonds, die nicht nur auf einzelne Anlage-

klassen wie Aktien oder Anleihen setzen.

So waren es im vergangenen Jahr Misch-

fonds, die im großen Stil Geld einsammeln

konnten. Abgesehen von offenen Immobi-

lienportfolios verzeichneten alle anderen

Publikumsfondsgattungen unterm Strich Mit-

telabflüsse. Die Absatzerfolge verleiten die

Branche dazu, immer neue Variationen an-

zupreisen, um die Siegesserie fortzusetzen.

Die derzeit wohl beliebteste Variante: Multi-

Asset. Sie entspringt der Auffassung, dass

klassische Mischfonds mit ihrer Komposition

aus den drei Komponenten Aktien, Anleihen

und Cash in Nullzinszeiten nicht mehr funk-

tionieren. Denn sichere Anlagen wie Anleihen

spielen keine Rendite mehr ein. Damit droht

die Sicherheitskomponente klassischer Misch-

fonds zum Ballast zu verkommen. Steht eine

Zinswende bevor, mutieren Anleihen

gar zum Risiko, so die Befürchtung.

Der Begriff Multi-Asset soll meist

andeuten, dass alternative Strategien

statt Anleihen die stabilen Erträge ein-

fahren – ohne einem Portfolio die

Risiken der Aktienmärkte aufzuhalsen.

Unter den Verfechtern der klassi-

schen Lehre regt sich heftiger Wider-

spruch. „Der Mischfonds ist mitnich-

ten tot“, sagt Stefan Duchateau, Pro-

fessor für Risikomanagement und

Berater des Global Allocation Fonds

der Metzinger Vermögensverwaltung

PTAM. Sein Argument: Anleihen

dienten an erster Stelle dazu, die Risi-

ken breiter zu streuen. Die Erträge

Foto: © Fotolia | Maciej Czekajewski

Um die Kategorie Mischfonds herum ist ein Dschungel an Begriffen gewachsen.

Das stiftet Verwirrung, obwohl am Ende meist dasselbe gemeint ist.

Verwirrende

Signale

Schildermast: Vor lauter Hinweisen

findet der Wanderer manchmal seinen

Weg nicht mehr – so wie in der

Begriffsvielfalt der Fondswelt.

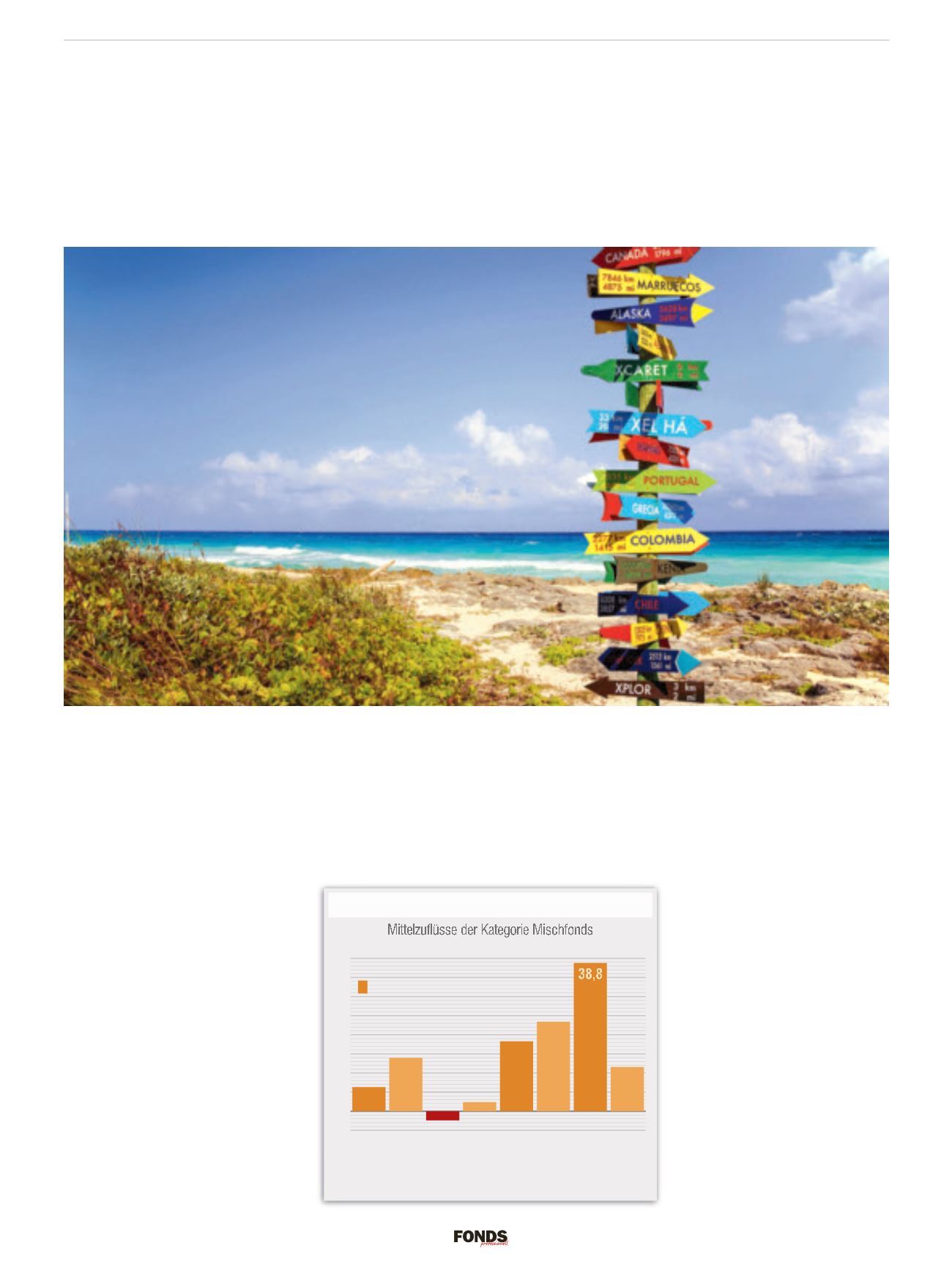

Beliebte Klasse

Mischfonds verzeichneten in Deutschland über die vergangenen Jahre

fast durchweg Mittelzuflüsse.

Quelle: BVI

-5

0

5

10

15

20

25

30

35

40

2016

2015

2014

2013

2012

2011

2010

2009

Mrd. Euro

Mrd. Euro

11,6

Mrd. Euro

6,3

Mrd. Euro

-2,4

Mrd. Euro

Nettomittelaufkommen Mischfonds