192 / 346

192 / 346

190

www.fondsprofessionell.de| 1/2017

vertrieb & praxis I

bestseller im fondsver trieb

Die meistgenannten KVGs

Ten-

Platz

KVG

(Anzahl Fonds)

Anteil NMZ in %

denz

1

2/16 1/16 2/15 1/15

2/16 1/16 2/15 1/15

=

1. 1. 1. 1.

Deutsche AM² (17)

22,93 24,50 16,62 15,86

⇑

2. 3. 2. 2.

Flossbach von Storch (5) 18,64 8,57 10,64 12,46

⇓

3. 2. 10. 5.

Nordea (2)

9,67 13,69 2,99 5,69

⇑

4. 18. 6. 11.

Comstage (3)

4,44 0,93 4,38 2,38

⇑

5. 14. 20. 50.

iShares by Blackrock (5)

4,07 1,20 1,32 0,08

⇑

6. 9. 35. 44.

DJE Investment (4)

3,52 2,90 0,44 0,14

⇑

7. 8. 15. 14.

Dimensional Funds (5)

3,18 3,39 1,85 2,08

⇑

8. 21. 28. 20.

Fidelity (7)

2,50 0,84 0,73 1,03

⇑

9. 17. 48. 17.

IP Concept (5)

2,29 0,96 0,07 1,54

⇑

10. 15. 37. 6.

Hansainvest (3)

1,70 1,06 0,41 5,3

⇓

11. 5. 11. 41.

Hauck & Aufhäuser (2)

1,69 5,63 2,65 0,25

⇑

12. 32.

– – Inter-Portfolio (1)

1,68 0,32 – –

⇓

13. 10. 3. 3.

Allianz GI (6)

1,61 1,90 8,43 7,93

⇑

14. 37. 22. 7.

Carmignac (2)

1,51 0,27 1,09 4,25

⇓

15. 13. 9. 19.

Universal-Investment (6)

1,40 1,64 3,24 1,04

⇓

16. 4. 5.

– BNY Mellon (1)

1,38 8,17 5,47 –

Neu 17.

– 24.

– UBS (2)

1,36 – 1,01 –

Neu 18.

– – – Bankinvest (1)

1,24 – – –

⇑

19. 28. 45. 54.

MK Luxinvest (4)

1,20 0,52 0,13 0,07

Neu 20.

– 53. 59.

Robeco (2)

1,14 – 0,04 0,04

Summe

87,16 84,56 84,97 87,20

Aus der Summe der Nettomittelzuflüsse und der Nennungen der einzelnen Fonds ergibt

sich die Gesamtbedeutung des jeweiligen Produktgebers für die Fondsvertriebe. Insge-

samt 148 Fonds von 60 verschiedenen Kapitalverwaltungsgesellschaften wurden genannt,

87,2 Prozent der gesamten Nettomittelzuflüsse (NMZ) entfallen dabei auf die Top 20.

Wieder einmal führt die Deutsche Asset Management das Ranking in Bezug auf die

Anzahl der Fonds und deren Nennungen in den Absatzlisten der Umfrageteilnehmer an.

Ten-

Platz

KVG

(Anzahl Fonds)

Nennungen

denz

1

2/16 1/16 2/15 1/15

2/16 1/16 2/15 1/15

=

1. 1. 1. 1.

Deutsche AM² (17)

43 36 43 43

⇑

2. 4. 4. 3.

Flossbach von Storch (5)

20 14 12 15

⇓

3. 2. 17. 7.

Nordea (2)

19 25 5 9

⇑

4. 6. 2. 2.

Allianz GI (6)

11 14 29 18

⇑

5. 14. 5. 13.

Fidelity (7)

10 5 11 6

⇑

6. 12. 27. 34.

DJE Investment (4)

8 6 3 2

=

7. 7. 22. 35.

Blackrock (5)

6 12 4 2

⇑

8. 9. 13. 20.

Dimensional Funds (5)

6 8 6 3

⇑

9. 17. 16. 5.

Carmignac (2)

6 4 5 12

⇑

10. 13. 8. 15.

Universal-Investment (6)

6 5 9 5

⇓

11. 3. 3.

– BNY Mellon (1)

6 17 15 –

⇓

12. 5. 12. 12.

J.P. Morgan AM (6)

6 14 7 6

⇑

13. 22. 40. 10.

IP Concept (5)

5 3 2 8

⇓

14. 8. 14. 48.

Hauck & Aufhäuser (2)

5 9 6 1

⇑

15. 44.

– – Inter-Portfolio (1)

5 1 – –

⇓

16. 11. 6. 6.

Franklin Templeton (3)

5 7 11 11

⇓

17. 15. 34. 101.

Hansainvest (3)

4 4 2 1

=

18. 18. 15. 20.

Columbia Threadneedle (4)

4 4 5 3

⇑

19. 27. 29. 9.

Invesco (3)

4 2 2 8

⇑

20. 46. 30.

– Pioneer Investments (4)

4 1 2 –

1

Tendenz bezogen auf die Platzierung in der letzten Auswertung Nr. 1/16

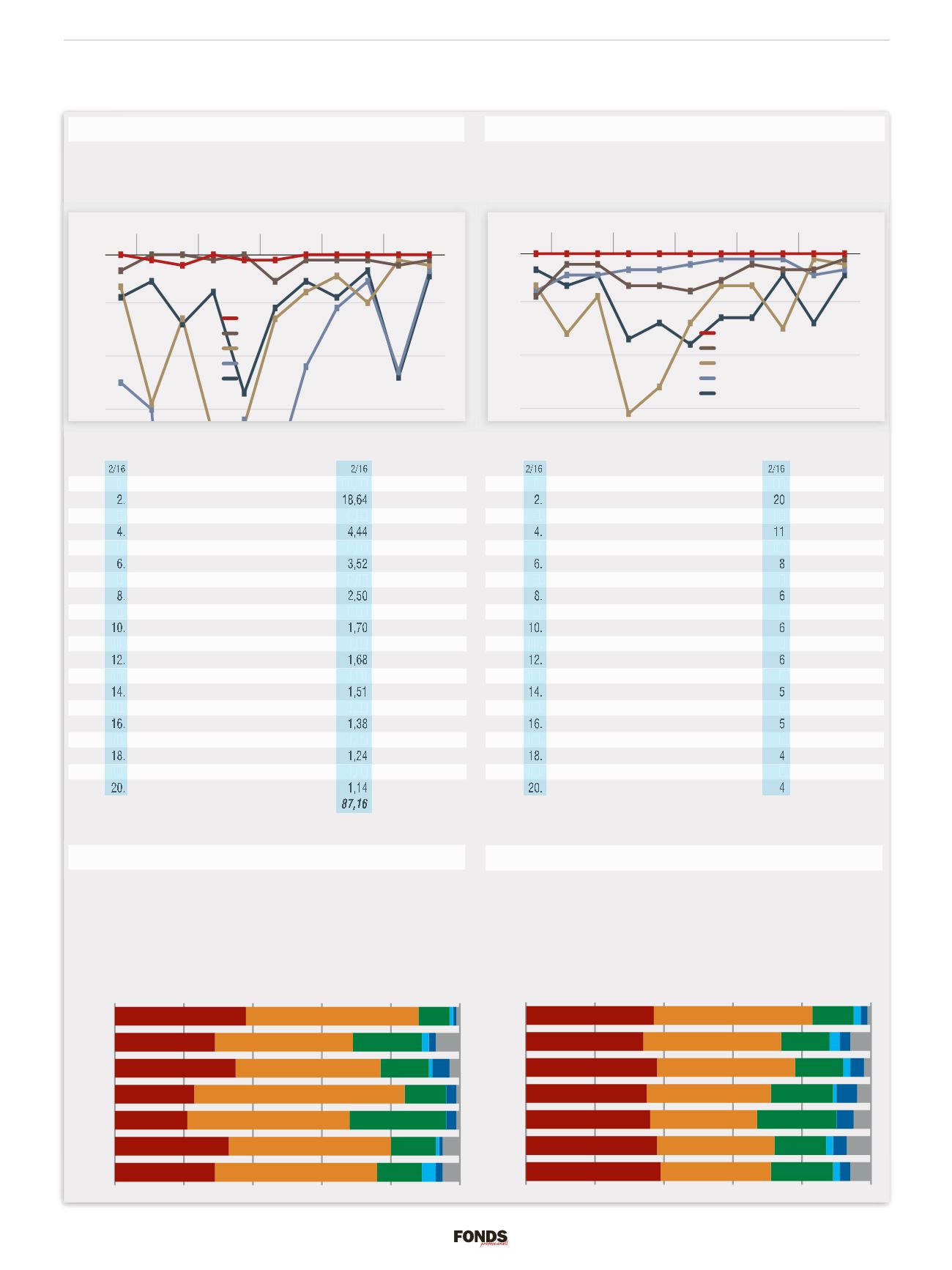

Die absatzstärksten KVGs

Nettomittelzufluss:

Platzierung der aktuellen Top-5-Anbieter

2/2016

1/2016

2/2015

1/2015

2/2014

1/2014

2/2013

1/2013

2/2012

1/2012

2/2011

1

2

3

4

5

1

5

10

15

20

25

30

1. Deutsche AM

2. Flossbach von Storch

3. Nordea

4. Comstage

5. Blackrock

Nennungen:

Platzierung der aktuellen Top-5-Anbieter

2/2016

1/2016

2/2015

1/2015

2/2014

1/2014

2/2013

1/2013

2/2012

1/2012

2/2011

1

2

3

4

5

1

5

10

15

20

25

30

1. Deutsche AM

2. Flossbach von Storch

3. Nordea

4. Allianz GI

5. Fidelity

Zuflüsse in die Assetklassen

Anteile der Assetklassen (nach Fondsanzahl)

Mischfonds bleiben gefragt. Das zeigt nicht nur ein Blick auf die Investmentstatistik

des Branchenverbandes BVI, laut der gemischte Portfolios im vergangenen Jahr

11,6 Milliarden Euro Zuflüsse verbuchten – und damit neben den offenen Immo-

bilienfonds die einzige Publikumsfondskategorie mit einem Absatzplus stellten.

Auch in der FONDS professionell Auswertung der jeweils 20 Bestseller diverser

Maklerpools und Fondsvertriebe dominieren die Mischfonds das Geschehen. Ihr

Anteil an den Nettomittelzuflüssen hat sich im zweiten Halbjahr 2016 sogar deut-

lich auf 50 Prozent erhöht (Grafik links). Rentenfonds waren dagegen kaum gefragt,

was mit Blick auf die Diskussion um eine Zinswende kaum überrascht. Auch bei

der Zahl der genannten Produkte (Grafik rechts) haben Mischfonds die Nase vorn.

Aktienfonds

Mischfonds

Rentenfonds

Immobilien

Geldmarkt

Sonstige

Aktienfonds

Mischfonds

Rentenfonds

Immobilien

Geldmarkt

Sonstige

0

20

40

60

80

100

2/2013

1/2014

2/2014

1/2015

2/2015

1/2016

2/2016

38 %

50 %

9 %

1%

29 %

47 %

13 %

4% 5%

2%

1%

1%

0

20

40

60

80

100

2/2013

1/2014

2/2014

1/2015

2/2015

1/2016

2/2016

37 %

46 %

12 %

1%

39 %

32 %

18 %

6%

3%

2%

2%

2%

1

Tendenz bezogen auf die Platzierung in der letzten Auswertung Nr. 1/16 I ²Deutsche AM inklusive Riesterfonds (43 %) und ETFs (1,5 %)