139 / 346

139 / 346

137

www.fondsprofessionell.de| 1/2017

-6 SA

-4 SA

-2 SA

Globaler

Durchschnitt

+2 SA

+4 SA

+6 SA

Teuer im

eigenen

historischen

Vergleich

Günstig im

eigenen

historischen

Vergleich

Standardabweichung (SA) vom globalen Durchschnitt

Durchschnitt

Standardabweichung (SA) vom globalen Durchschnitt

Aktuell

Teuer im

globalen

Vergleich

Günstig im

globalen

Vergleich

Russ-

land

Brasilien Taiwan

Süd-

afrika

Schwellen-

länder

China

Korea

All Country

World Index

Indien

Mexiko

0

0,75

1,00

1,25

1,50

1,75

2,00

2,25

2,50

2,75

3,00

1997 1999 2001 2003 2005 2007 2009 2011 2013 2015

-20 %

-10 %

0 %

10 %

20 %

30 %

40 %

50 %

60 %

0,75

1,25

1,75

2,25

2,75

3,25

Vielfaches (x)

KBV und annualisierte Kursgewinne der nächsten 5 Jahre

–2,0 Standardabweichung

+2,0 Standardabweichung

Aktuelles Niveau

Durch-

schnitt:

1,79x

31. Dez.

2016:

1,51x

Ü

MSCI Emerging Markets Index:

Kurs-Buchwert-Verhältnis

MSCI Emerging Markets Index:

Kurs-Buchwert-Verhältnis und Erträge

B

0

100

200

300

400

500

600

20

40

60

80

100

120

140

160

'98 '00 '02 '04 '06 '08 '10 '12 '14 '16

Wachstum in EM und

Outperformance der Aktien

Wachstum in EM und

Underperformance der Aktien

10

30

50

70

90

110

130

150

170

-1

0

1

2

3

4

5

'97 '99 '01 '03 '05 '07 '09 '11 '13 '15

Ü

Ü

MSCI EM in Relation zum MSCI DM

M

BIP-Wachstum (EM minus DM)

E

MSCI EM in Relation zum MSCI DM

Bloomberg Commodity

Index

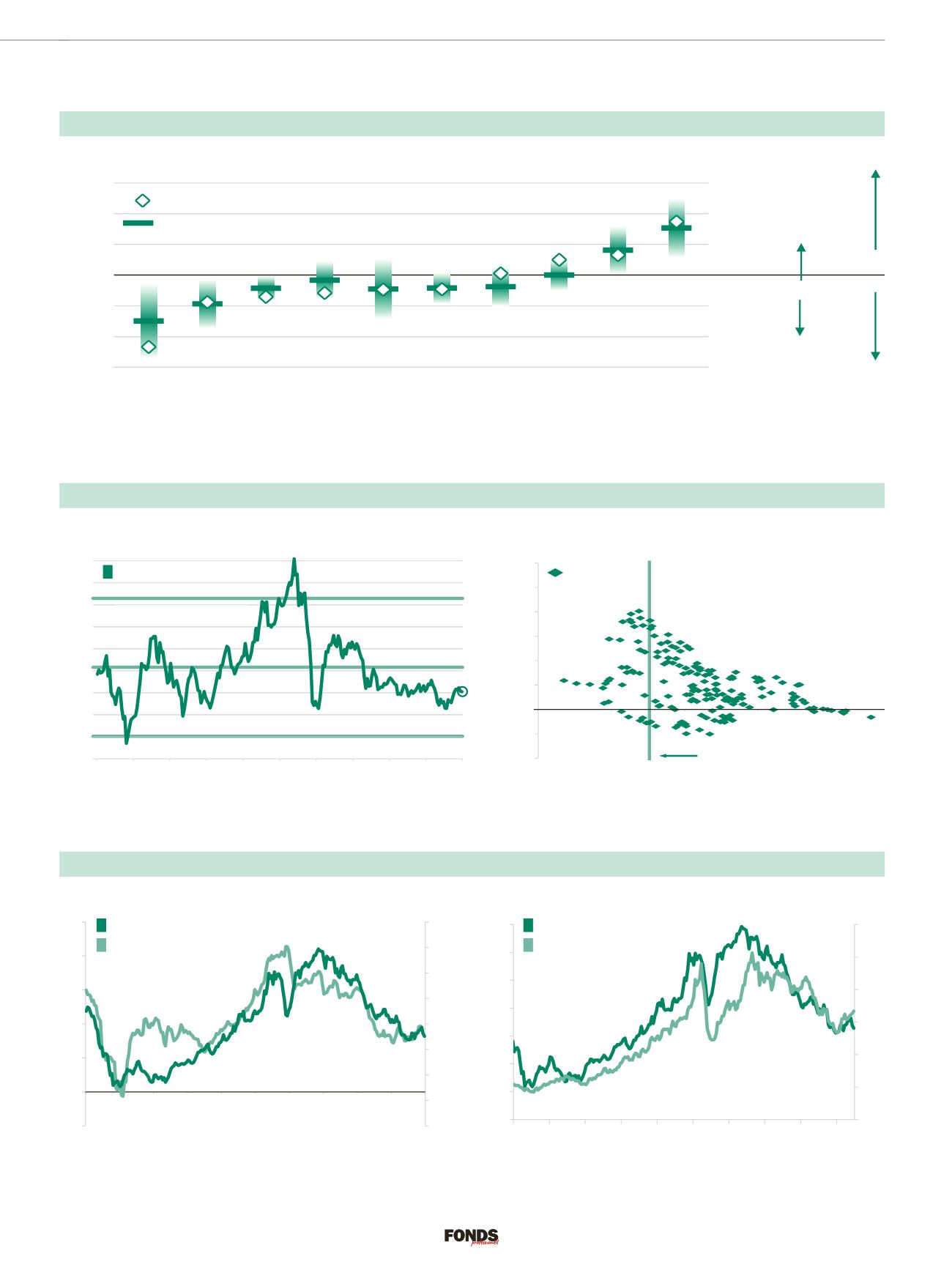

Aktienbewertungen nach Ländern

Anlageimpulse

Bewertungen und Erträge

Die Gefahr lautet ja immer, dass man zu spät auf

einen Investmentzug aufspringt. So haben sich auch

am letzten Emerging-Markets-Boom viele Investoren

die Finger verbrannt. Diesmal könnte es anders sein.

Laut Daten von J.P. Morgan sind Aktien aus den

Schwellenländern nach wie vor günstig – zumindest

im Durchschnitt. Ein genauer Blick lohnt sich, dann

fallen Mexiko und Indien nämlich nicht mehr ganz so

positiv auf.

Quelle: J.P. Morgan AM

Wie man die Fehler der Vergangenheit vermeidet? Etwa, indem man sich in den Schwellenländern differenziert engagiert.

Zwar sind die BIP-Wachstumsraten der Emerging Mar-

kets relativ zu denen der entwickelten Industrienatio-

nen zurückgegangen, die Übertreibungen der Schwel-

lenmarkt-Aktienmärkte sind es allerdings auch. Neben

der relativen Unterbewertung sprechen aber auch die

Rohstoffmärkte für die Region. Hier gibt es eine nicht

zu leugnende Korrelation. Steigende Preise für Ener-

gieträger und Industrierohstoffe sollten sich also

positiv auswirken.

Quelle: J.P. Morgan AM

Wachstum und Aktienperformance

Relative Performance von Schwellenländeraktien und Rohstoffen

Auch das Kurs-Buchwert-Verhältnis lässt Emerging

Markets derzeit relativ günstig erscheinen. Der Wert

bewegt sich deutlich unter dem 20-Jahres-Durch-

schnitt. In der Grafik rechts repräsentieren die Punkte

die jeweiligen monatlichen Prognosen der vergange-

nen 20 Jahre. Derzeit befinden wir uns demnach von

der KBV-Prognose her beruhigend weit links. Wie

immer gilt, dass die Erwartungen geopolitische Unsi-

cherheiten unberücksichtigt lassen.

Quelle: J.P. Morgan AM

MSCI Emerging Markets Index: Kurs-Buchwert-Verhältnis

MSCI Emerging Markets Index: K-B-Verhältnis und Erträge