138 / 346

138 / 346

136

www.fondsprofessionell.de| 1/2017

markt & strategie I

emerging markets

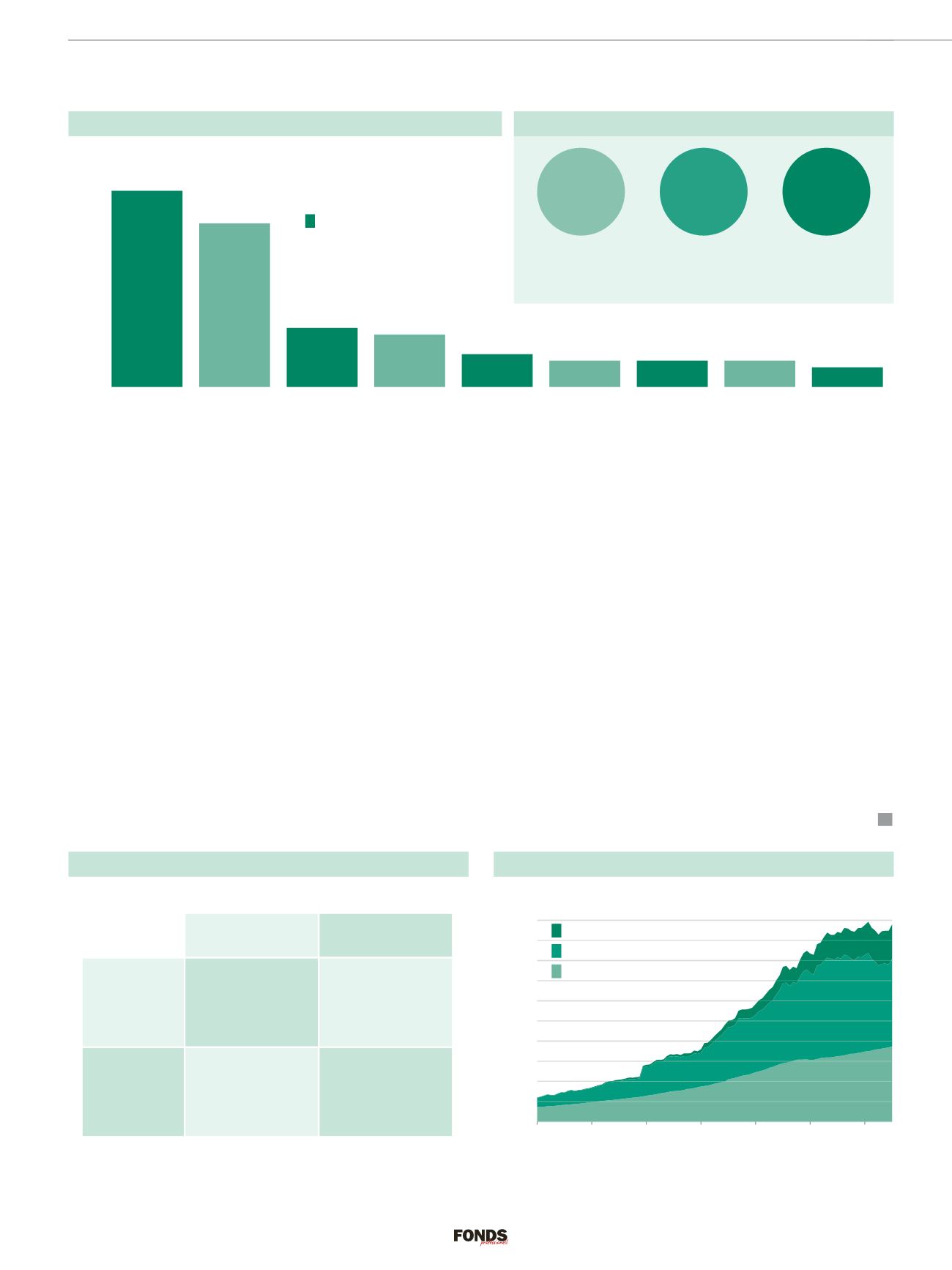

Konjunkturausblick 2017: Prognosen für das reale BIP

0 %

1 %

2 %

3 %

4 %

5 %

6 %

7 %

8 %

Brasilien

Japan

Russland

UK

Eurozone

Mexiko

USA

China

Indien

7,5

%

6,2

%

2,25

%

2

%

1,25

%

1

%

1

%

1

%

0,75

%

Ü

Ü

BIP-

Prognose 2017

Veränderung

gegenüber

der Prognose

von 2016

0

Ü

Ü

Ü

Ü

Ü

Ü

Ü

Ü

Ü

0

10

20

30

40

50

60

70

80

90

100

1990 1994 1998 2002 2006 2010 2014

USD, trillion

1990:

EM:

1 %

1990:

Dev-Ex-USA:

37,8 %

1990:

USA:

61,3 %

2016:

EM:

17,5 %

2016:

Dev-Ex-USA:

44,3 %

2016:

USA:

38,1 %

EM:

USD 17 tn

Developed Ex-USA:

USD 44 tn

USA:

USD 37 tn

Schwellenländer-Bonds: eine Risikomatrix

USA verlieren an Marktmacht

Emerging

Comeback

Die Märkte der Schwellenländer werden wieder verstärkt nachgefragt. Ein Blick

auf das Datenmaterial zur Vermeidung historischer Fehler lohnt sich folgerichtig.

M

an weiß ja, wie das ist, mit den gebrann-

ten Kindern und dem Feuer. Insofern ist

es durchaus verzeihlich, wenn Anleger

und Investoren, die den mittlerweile historischen

Boom-and-Bust-Zyklus der Emerging Markets

miterlebt haben und vom Timing her möglicher-

weise etwas suboptimal unterwegs waren, bei der

Erwähnung eines Schwellenländer-Comebacks

vorsichtig bis gereizt reagieren. Tatsächlich gibt

es die eine oder andere Zutat, die an die Übertrei-

bungen der Vergangenheit erinnert – allen voran

das wiederkehrende mediale Interesse. Ganz ab-

tun sollte man die Story jedoch nicht, denn solan-

ge ein Momentum nicht überkauft ist, kann sich

der Einstieg lohnen. Die Redaktion hat deshalb

Daten und Fakten zu den makroökonomischen

Zahlen und denAktien- undAnleihenmärkten der

Schwellenländer zusammengetragen, um heraus-

zuarbeiten, ob bereits Übertreibungen stattfinden.

Jedenfalls in Betracht zu ziehen ist der demAn-

gelsächsischen entlehnte 800-Pfund-Gorilla im

Markt: also die USA unter Präsident Donald

Trump. Der Blick auf die entsprechende Risiko-

matrix zeigt plastisch auf, was man im Hinter-

kopf ohnehin weiß: Die Emerging Markets be-

stehen laut MSCI-Methodologie aus 23 verschie-

denen Ländern. Führt man sich das vor Augen,

hat man einen Kardinalfehler der Vergangenheit

vermieden: alle Länder dieses Segments über ei-

nen Kamm zu scheren und querbeet einzukaufen.

Vielleicht erleben wir also nicht nur ein Come-

back der Emerging Markets, sondern auch des

aktiven Fondsmanagements.

HANS WEITMAYR |

FP

Zuerst China, dann Indien, dann lange – und zwar

wirklich lange – nichts, dann erst die mächtigste

Volkswirtschaft der Welt vulgo USA: So sieht der

Wachstumsausblick für die Weltkonjunktur des Jahres

2017 aus. Mit diesen Makrodaten im Rücken verwun-

dert es auch nicht weiter, dass die Schwellenländer

inzwischen zehn Prozent der weltweiten Aktienmarkt-

kapitalisierung auf die Beine stellen. Der MSCI zählt

23 Länder zu diesem Segment.

Quelle: Pimco

Trotz Chinas Durchatmen beeindrucken die Emerging Markets.

Der Anleihengigant Pimco hat eine Risikomatrix für

den Anleihenmarkt der Schwellenländer erstellt. Bleibt

sowohl die US-Handels- als auch die Geldpolitik ex-

pansiv, sollte man vorab auf den Zügen Richtung Bra-

silien, Mexiko und Südafrika unterwegs sein. Insge-

samt macht der Markt für Emerging-Markets-Anleihen

17,5 Prozent des weltweiten Marktvolumens aus. Seit

den 1990er-Jahren geht diese Entwicklung eindeutig

zu Lasten des US-Einflusses.

Quelle: Pimco, J.P. Morgan AM

Gewinner & Verlierer diverser US-Risiko-Szenarien

Globaler Anleihenmarkt kratzt an 100-Billionen-Dollar-Marke

Straffe Fed-Politik

(USD positiv)

GEWINNER:

Polen, Indien, Ungarn

VERLIERER:

Türkei, Kolumbien, Mexiko

GEWINNER:

Brasilien, Mexiko, Südafrika

VERLIERER:

China, Korea, Singapur

GEWINNER:

Tschechien, Korea, Israel

VERLIERER:

Malaysia, China, Mexiko

GEWINNER:

Indien, Russland, Türkei

VERLIERER:

Malaysia, Singapur, Chile

Freundliche

Handelspolitik

Protektionistische

Handelspolitik

Lockere Fed-Politik

(USD negativ)

Quelle: MSCI, J.P. Morgan AM

der weltweiten

Aktienmarkt-

kapitalisierung

10

%

… der weltweiten

Bondmarkt-

kapitalisierung

17

%

Anzahl der Länder, die

im MSCI EM Index

vertreten sind.

23

Marktmacht der Schwellenländer