Zinsanstieg: Buchverluste bei Anleihenportfolios der Versicherungen

Österreichs Versicherungen verbuchen aufgrund des Zinsanstiegs Kursverluste bei Anleihen. Trotz der schwächelnden Konjunktur gibt es aber bei den Beständen keine Bonitätssorgen.

Steigen die Zinsen, sinken die Anleihenkurse. Das betrifft besonders die Versicherungen, die traditionell einen hohen Anleihenanteil in ihren Veranlagungen haben. Sie müssen momentan ordentliche Wertverluste verbuchen, wie aus dem FMA-Bericht zur Lage der Versicherungswirtschaft hervorgeht.

Das hat Auswirkungen auf die Asset-Allokation: Der Anteil der Anleihen am Gesamtbestand der Versicherungen ist durch die Kursverluste im Vergleich zu 2019 um rund zehn Prozentpunkte auf 33,1 Prozent zurückgegangen.

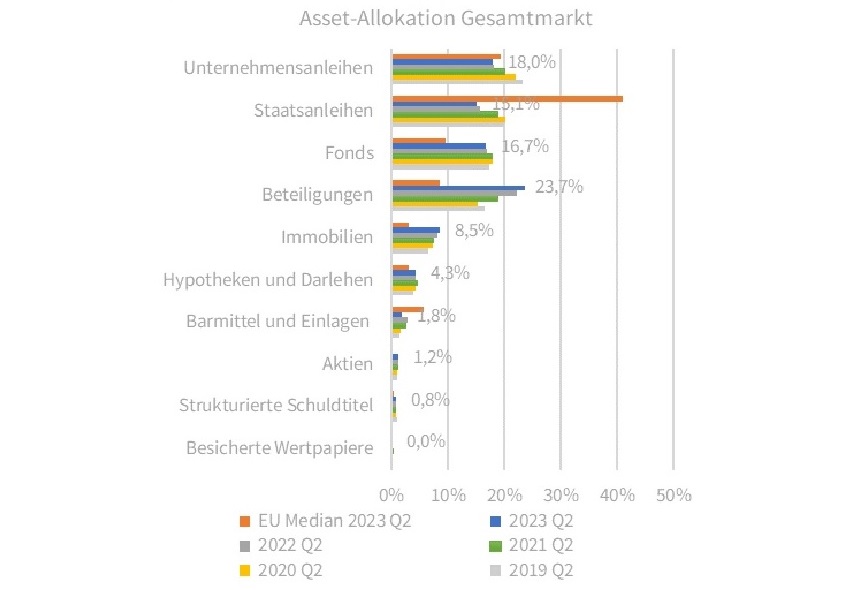

Demnach verwalten die österreichischen Versicherungsunternehmen ein Vermögen von 123,4 Milliarden Euro. Davon war ein hoher Anteil von 23,7 Prozent in Beteiligungen veranlagt, 18 Prozent der Gelder waren in Unternehmensanleihen investiert, 16,7 Prozent in Investmentfonds, 15,1 Prozent in Staatsanleihen, 8,5 Prozent in Immobilien, 4,3 Prozent in Hypotheken und Darlehen, 1,8 Prozent in Barmittel und Einlagen, 1,2 Prozent in Aktien und 0,8 Prozent in strukturierte Schuldtitel.

"Im europäischen Vergleich halten die österreichischen Versicherer traditionell weniger Staatsanleihen, dafür mehr Beteiligungen, Immobilien und Investmentfonds", erklären die Analysten der FMA. Bei den Immobilien liegen Österreichs Versicherungen weit über dem EU-Durchschnitt. Österreichs Versicherer nehmen hier den Spitzenwert in der EU ein, heißt es bei der FMA. Hinzu kommen zwei Prozentpunkte, die auf Investitionen in Infrastruktur entfallen.

Quelle: FMA

Der Home Bias wiederum, also der Anteil der österreichischen Staats- und Unternehmensanleihen am jeweiligen Gesamtvolumen, liegt bei 20 Prozent. Das ist einer der niedrigsten Werte in Europa. Generell gibt es bei den Anlagestrategien große Unterschiede zwischen den einzelnen Versicherungsunternehmen. So investieren vier Unternehmen über 70 Prozent des Gesamtvermögens in Fonds. Fünf Versicherungsunternehmen haben mindestens 25 Prozent in Immobilien investiert.

Eine mögliche Folge des Zinsanstiegs sind höhere Ausfallsquoten. Ungesunde Unternehmen können durch steigende Refinanzierungskosten in Schwierigkeiten geraten. Ausfallssorgen hat die Aufsicht bei den Versicherungen momentan nicht. So ist der Anteil der Anleihen in der niedrigsten Investment-Grade-Kategorie, CQS3 (BBB), die durch Herabstufungen ins High-Yield-Segment Probleme bekommen könnten, relativ gering. Mit 15,6 Prozent liegt in Österreich der Anteil dieser Kategorie weit tiefer als am europäischen Versicherungsmarkt, wo es zuletzt 24,4 Prozent waren. Verschiedene österreichische Versicherer hatten bisher beträchtliche Anteile in diese Kategorie investiert: Zwei VU besaßen einen CQS3-Anteil von über 40 Prozent, eines davon sogar von über 50 Prozent. (eml)