So stark ist die Wohnkreditvergabe eingebrochen

Den Wohnkreditmaklern ist im Jahr 2023 weit mehr als die Hälfte des Geschäfts mit Privatkunden weggebrochen. Das ergibt eine Hochrechnung der Redaktion. Bereits im Jahr 2022 hatte die Branche ein hohes Minus verkraften müssen.

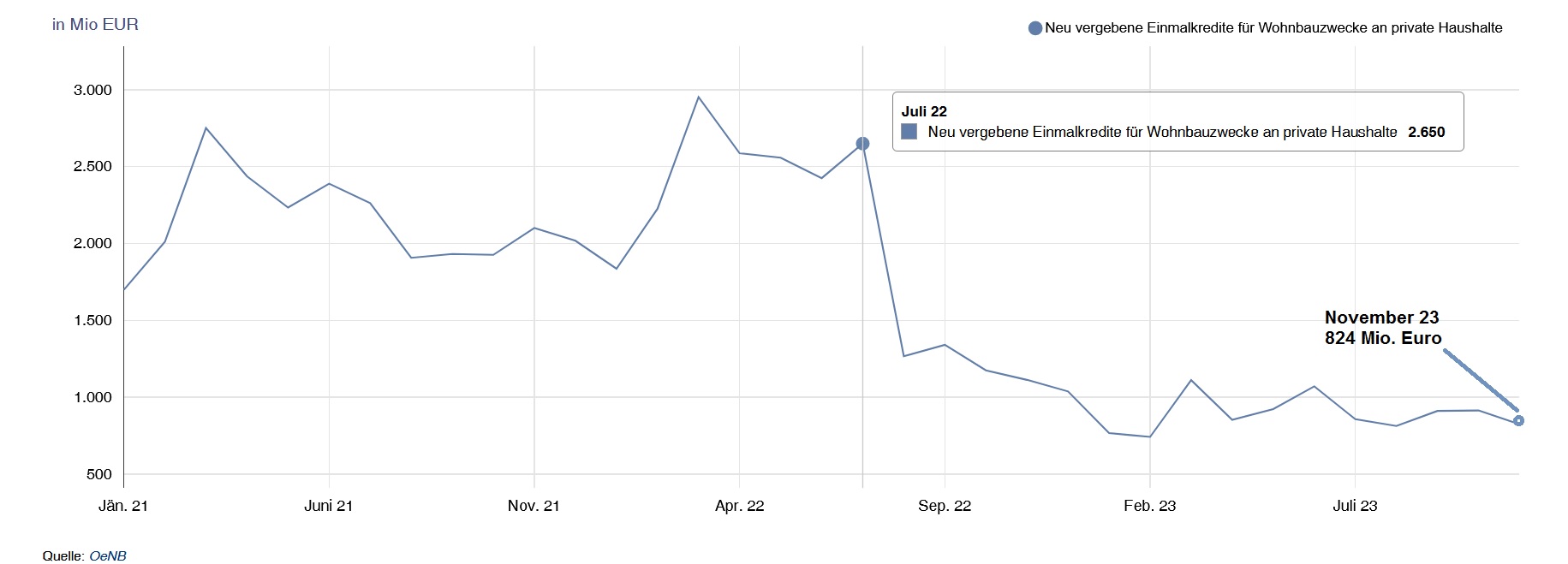

Die Dezemberzahlen der Nationalbank (OeNB) sind noch nicht veröffentlicht. Doch ein Blick auf die bisher vorliegenden Werte zeigt einen massiven Rückgang bei der Immobilienkreditvergabe in Österreich. Insgesamt dürfte es im Jahr 2023 zu einem Einbruch des Geschäfts um rund 54 Prozent zum Jahr davor gekommen sein.

Erhielten private Haushalte im Jahr 2022 noch knapp 23,2 Milliarden Euro an Einmalkrediten für Wohnbauzwecke, waren es im Jahr 2023 nach einer Berechnung der Redaktion nur noch rund 10,7 Milliarden Euro. Der Wert für 2023 ergibt sich aus den veröffentlichten OeNB-Zahlen bis November (rund 9,8 Milliarden) plus dem aus dem bisherigen Jahresdurchschnitt hochgerechneten Dezemberwert.

2022: Kräftiges Minus trotz starken Starts

Es ist damit das zweite Jahr in Folge, in dem das Geschäft der Kreditmakler einbricht. Bereits im Jahr 2022 mussten sie im privaten Wohnbausegment einen Rückgang von knapp elf Prozent zum Jahr 2021 hinnehmen.

2022 markiert eine Trendwende in der Immobilienkreditvergabe; zwar war das Jahr mit hohen Zuwächsen gestartet, doch die Zinserhöhungen der Europäischen Zentralbank (EZB) ab Juli und die strengeren Vergaberegeln der österreichischen Finanzmarktaufsicht (FMA) ab August sorgten für einen abrupten Rückgang der Leistbarkeit von Immobilien. Allein zwischen Juli und August 2022 war die Kreditneuvergabe um mehr als die Hälfte eingebrochen.

Zinssteigerungen verringern Leistbarkeit

Die EZB hat im Juli 2022 nach einer mehr als sechsjährigen Nullzinsphase erstmals wieder die Leitzinsen erhöht. Nach etlichen Anhebungen liegt momentan der Hauptrefinanzierungssatz der EZB bei 4,5 Prozent.

Nach Angaben der FMA ist die Neukreditvergabe für Wohnimmobilien in vielen europäischen Staaten ähnlich hoch eingebrochen wie in Österreich. In der Slowakei waren es fast minus 59 Prozent zwischen Jänner und September 2023 zum Jahr davor, in Slowenien minus 54 Prozent und in Deutschland, Frankreich und den Niederlanden jeweils über minus 40 Prozent.

Die meisten Länder haben verbindliche Vergabestandards, die (wie in Österreich in der KIM-V) gewisse Normen für Eigenkapital, Laufzeit oder Rückzahlungsbelastung verlangen. In Deutschland gibt es solche verbraucherbasierten Regeln nicht, dennoch ist die Immobilienkreditvergabe dort eingebrochen. Im Nachbarland müssen die Banken seit April 2022 ihre Kapitalpuffer in der Kreditvergabe erhöhen. (eml)