Kreditzinsen historisch stark angestiegen

Variable sowie fixverzinste Kredite in Österreich haben sich innerhalb kurzer Zeit sehr stark verteuert, zeigen neue Zahlen.

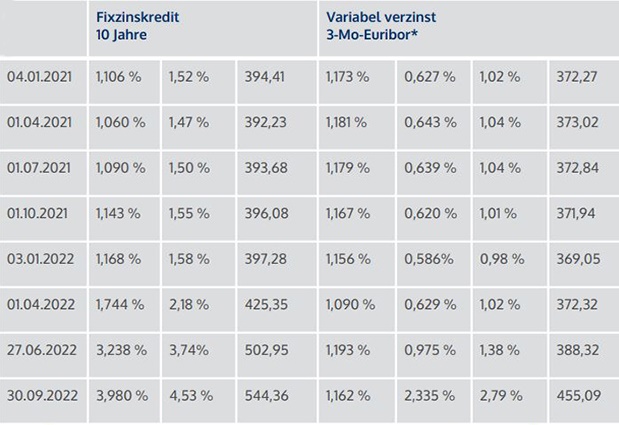

Der Blick auf die Zinstabellen ist momentan kein schöner. Zumindest nicht für jene, die in nächster Zeit einen Immobilienkredit brauchen. Allein in den sechs Monaten zwischen Anfang April und Ende September 2022 haben sich die Nominalzinsen bei Fixvereinbarungen mehr als verdoppelt, bei variablen Verträgen zahlt man fast das Vierfache. Das zeigen die Zahlen der jüngsten Indexerhebung durch den Kreditmakler Infina, in den die Daten aus zwölf regionalen und überregionalen Banken einfließen.

Von Jahresbeginn weg gerechnet, verzeichnet der Index überhaupt die stärkste Zinsverteuerung seit seiner Einführung im Jahr 2013, heißt es in einer Aussendung. In effektiven Werten veranschaulicht, zahlen heute neue Kreditnehmer zum Beispiel bei zehnjähriger Fixzinsbindung eine monatliche Rate von 544,36 Euro, während jene, die noch zu Jahresbeginn einen Kredit abschlossen, nur eine Belastung von 397,28 Euro haben.

Leistbarkeit stark gesunken

Insgesamt steht damit die Leistbarkeit immer stärker in Frage. Das liegt nicht nur an den steigenden Zinsen, die die Bank verlangt, sondern auch an den weiter rasant anziehenden Immobilienpreisen. Allein im zweiten Quartal verteuerten sich die Kaufpreise um über 13 Prozent. Dazu kommt, dass Immobilienkredite aufgrund einer Verordnung (KIM-V) der Finanzmarktaufsicht gegen ausufernde Kreditvergaben seit August 2022 generell schwerer zu bekommen sind.

Zum Beispiel seien Laufzeiten von mehr als 35 Jahren "in Österreich aktuell gar nicht mehr auszumachen", schreiben die Infina-Experten. Die Folge: durch die Verkürzung der Laufzeit erhöht sich die Monatsrate deutlich. Auch Zwischenfinanzierungen sind angesichts der neuen Regeln schwierig, heißt es.

Notenbanken sind mit Zinsanhebungen noch nicht am Ende

Die US-Notenbank Fed hat seit Mitte März dieses Jahres in fünf Schritten die Leitzinsen von damals 0 bis 0,25 Prozent auf eine Spanne von derzeit 3 bis 3,25 Prozent angehoben. Die europäische Zentralbank (EZB) beendete die Nullzinsphase etwas später, nämlich im Juli. Mittlerweile liegt in Europa der Leitzins bei 1,25 Prozent.

Eigentlich würden steigende Zinsen für fallende Immobilienpreise sprechen. Das sei allerdings angesichts einer weiter kaufkräftigen Anlegerschicht nicht der Fall, wie die Infina-Experten betonen. Bedeutet also, dass momentan Anleger die Preise weiter hoch halten, während etwa jüngere Familien mit wenig Kapital auf der Seite nur unter sehr erschwerten Bedingungen eine Kaufgelegenheit finden.

Entwicklung abwarten

Möglicherweise ergibt sich in den kommenden Monaten eine Erleichterung. In der breiten Bevölkerung habe laut Aussagen von Immobilienmaklern die Kaufnachfrage in einzelnen Segmenten bereits nachgelassen, das Angebot nehme zu. Man beobachte längere Zeiten vom Eingang eines Angebots bis zur Verkaufsabwicklung und häufigere Preisnachlässe als früher. Das deute zumindest auf eine Stagnation hin und in vereinzelten Regionen bereits auf leicht rückläufige Preise.

Die Konditionen, die Kreditnehmer bei den Banken vorfinden, seien derzeit sehr unterschiedlich. Teils werde bei Fixvereinbarungen das Produktangebot reduziert; gewisse Laufzeiten verschwinden (zumindest temporär) aus dem Angebot. Indes haben alternative Angebote mit Zinsunter- sowie Zinsobergrenze in den letzten Monaten aufgrund der Marktentwicklungen an Bedeutung gewonnen. Nicht gerade im Sinne der Finanzmarktaufsicht: "Variable Kredite werden aufgrund der geringeren Liquiditätsbelastung auch als Beimischung wieder verstärkt in Erwägung gezogen". Das ist deshalb fragwürdig, weil bei einer weiteren Zinsanhebung durch die EZB auch die variabel verzinsten Kreditnehmer mehr für ihre Schulden zahlen müssen.

Aufgrund der Marktentwicklung werde sich die Nachfrage nach Wohnimmobilienfinanzierungen einbremsen. Es sei aber eine gewisse Verlagerung in Finanzierungen für (energetische) Sanierungsvorhaben zu erwarten, heißt es. (eml)