Pensionen: "Nicht Antrittsalter, sondern Erwerbstätigkeit erhöhen"

Während die OECD empfiehlt, dass Österreich das Pensionsalter parallel zur steigenden Lebenserwartung erhöhen soll, könnte eine andere Maßnahme einen viel größeren Effekt haben. Eine bessere Arbeitsmarktbeteiligung Älterer bringe viel mehr, wie Ökonomin Sophie Achleitner sagt.

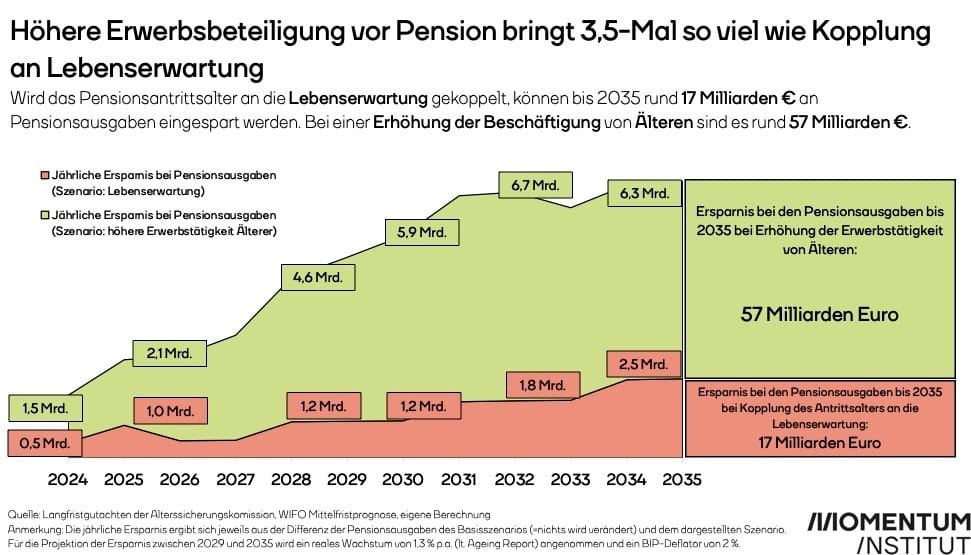

In ihrem soeben veröffentlichten Länderbericht rät die OECD Österreich, das Pensionsalter an die Lebenserwartung zu koppeln. Das gewerkschaftsnahe Momentum Institut hat nachgerechnet und kommt auf eine andere Empfehlung: Würde Österreich die Beschäftigung älterer Menschen vor dem gesetzlichen Pensionsantrittsalter erhöhen, so würde das bis 2035 insgesamt 57 Milliarden Euro bei den Pensionsausgaben einsparen. Erhöht man hingegen allein das Pensionsantrittsalter, können im selben Zeitraum nur Einsparungen von etwa 17 Milliarden Euro erzielt werden, schreibt Sophie Achleitner, Pensionsexpertin bei Momentum, in einer Aussendung.

Eine Erhöhung des gesetzlichen Pensionsantrittsalters bedeute nicht, dass Menschen tatsächlich bis zum Schluss in Beschäftigung bleiben können, erläutert Achleitner. In der Realität ist vielmehr das Gegenteil zu beobachten: In den zehn Jahren vor dem Erreichen des gesetzlichen Pensionsantrittsalters ist die Arbeitslosenquote am höchsten. 2022 war fast ein Drittel der Menschen in Österreich nicht erwerbstätig, bevor sie in die Pension gingen. "Schrauben wir das gesetzliche Pensionsalter hinauf, wird dieses Problem nur weiter befeuert", so Achleitner.

Quelle: Momentum Institut

Ältere besser einbinden

Sie rät zu mehr Bemühungen bei der Einbindung älterer Arbeitnehmer. "Unternehmen müssen verstärkt in die Pflicht genommen werden, damit sie altersgerechte Arbeitsplätze schaffen, um es älteren Menschen auch tatsächlich zu ermöglichen, bis zum Regelpensionsalter in Beschäftigung zu bleiben", meint Achleitner. Wird die Erwerbstätigkeit erhöht, sinken die Ausgaben für Arbeitslose vor der Pension sowie die Mittel, die der Bund für die Ausgleichszulage (Mindestpensionisten) zahlen muss.

Ökonomin Achleitner verweist darauf, dass der große demografische Wandel bis 2035 stattfindet. Das ist der Zeitraum, in dem aufgrund von Baby-Boomer-Pensionierungswellen die größten Anstiege bei den Pensionsausgaben auf den Staat zukommen. Als Möglichkeit, den temporären Anstieg der Pensionskosten aufgrund der Baby-Boomer-Pensionierungen zu dämpfen, empfiehlt das Momentum Institut eine Zwischenfinanzierung durch Vermögens- und Erbschaftssteuern. (eml)