Hohe Kreditzinsen, mickrige Einlagenrendite

Die Banken geben die Zinserhöhungen nur einseitig weiter, kritisiert das gewerkschaftsnahe Momentum Institut. Der Spalt zwischen Kredit- und Einlagenzinsen hat sich zu Ungunsten der Kunden massiv ausgeweitet.

Die EZB hat ihren Hauptrefinanzierungszinssatz seit Juli 2022 von null auf 3,5 Prozent kräftig angehoben, um die Inflation einzudämmen. Kreditnehmer spürten die Hinaufsetzung der Zinsen sofort: Wer sein Konto überzieht, einen variablen Immobilienkredit zurückzahlen muss oder einen neuen aufnehmen will, muss eine enorme Verteuerung hinnehmen. Umgekehrt jedoch erhält man für Einlagen am Konto oder Sparbuch immer noch Minizinsen. Die Banken würden die Zinserhöhungen nur einseitig weitergeben, kritisiert nun das gewerkschaftsnahe Forschungsinstitut Momentum.

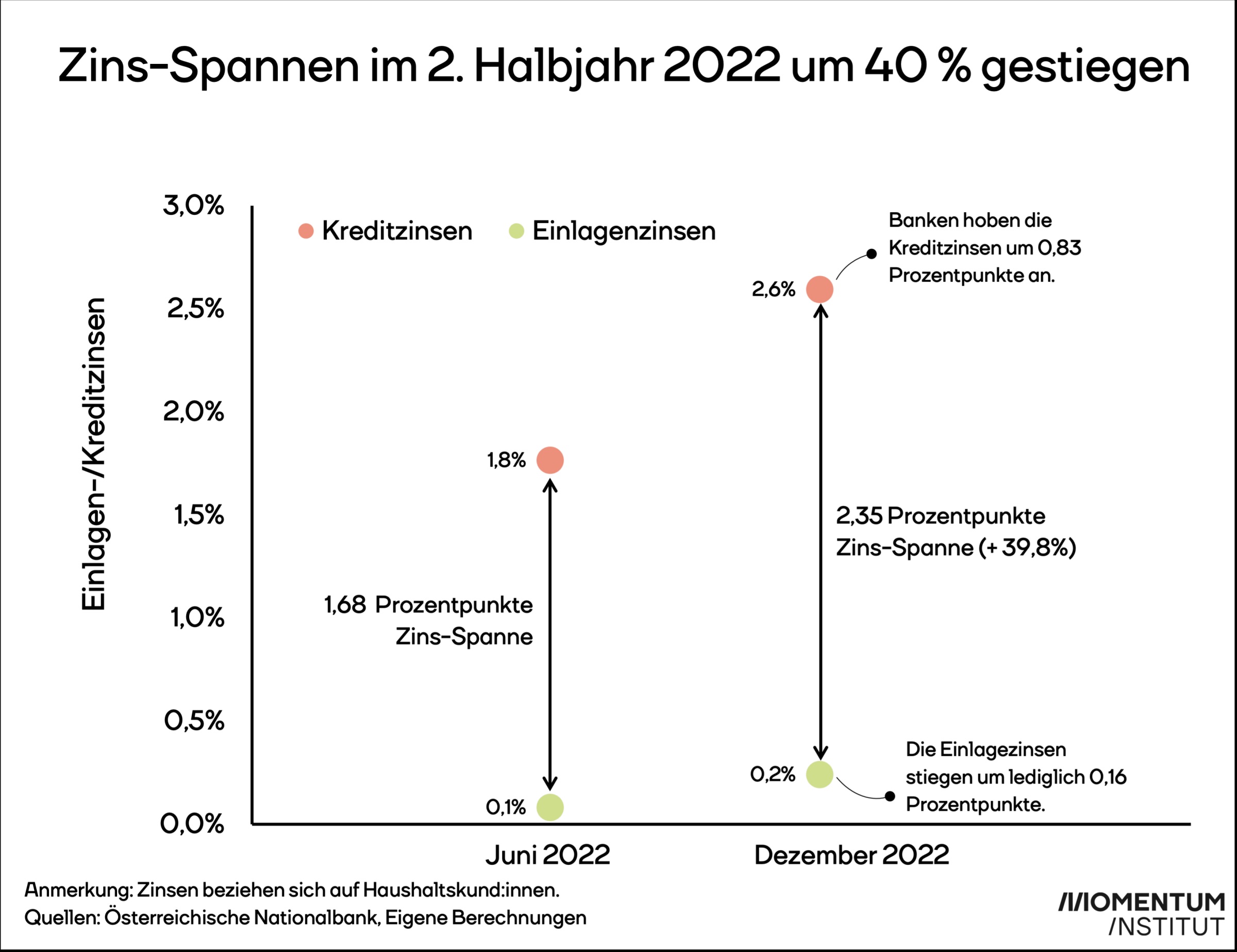

Kreditzinsen für Bestandskunden sind nach einer Berechnung von Momentum im zweiten Halbjahr 2022 um 0,83 Prozentpunkte auf durchschnittlich 2,6 Prozent gestiegen. Indes blieben die Einlagenzinsen auf einem sehr tiefen Niveau von nur 0,2 Prozent zu Jahresende, was einem minimalen Plus von rund 0,16 Prozentpunkten zum Juni entspricht.

Die Zinsspanne – also der Unterschied zwischen Zinsen, die man für einen Kredit zahlt, und Zinsen, die man auf Einlagen erhält – hat sich zulasten der Kunden stark ausgeweitet. Betrug diese Differenz im Juni 2022 nur 1,68 Prozentpunkte, unterschieden sich Kredite und Einlagen sechs Monate später schon um 2,35 Prozentpunkte. Das bedeutet eine Ausweitung der Zinsspanne um fast 40 Prozent.

"Die Zinseinnahmen der Banken steigen somit stärker als die Zinsaufwendungen", fasst Joel Tölgyes, Ökonom beim Momentum Institut, die Situation zusammen. Für die durch die hohe Inflation ohnehin geplagten Konsumenten würden die Kosten damit "stärker steigen als eigentlich notwendig". Die hohen Belastungen würden wiederum dazu führen, dass Haushalte mit staatlichen Zuwendungen gestützt werden müssen. (eml)