Österreichs Pensions- und Vorsorgekassen weit im Minus

Die österreichischen Pensionskassen dürften im Jahr 2022 – nach vorläufigen Zahlen – knapp am zweistelligen Minus vorbeischrammen. Es ist das schlechteste Ergebnis seit der Finanzkrise 2008. Etwas weniger hoch war das Minus bei den Vorsorgekassen.

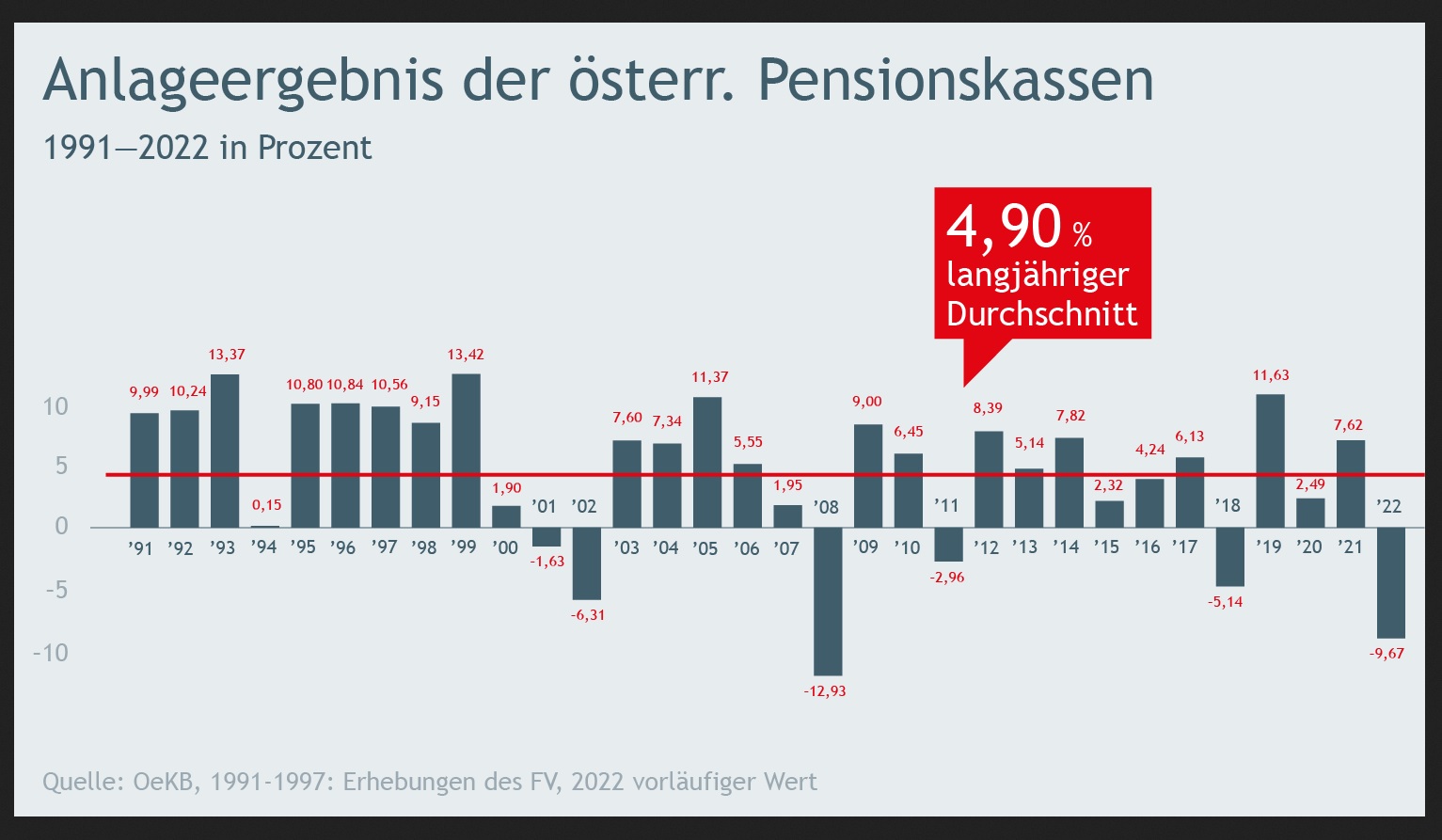

Keine Anlageklasse konnte sich 2022 dem negativen Sog aus Ukraine-Krieg, Lieferkettenunterbrechungen, Energiekrise und hoher Inflation entziehen. Die in den vergangenen Jahren heiß gelaufenen Aktienkurse fielen genauso wie die Anleihenkurse, die durch die abrupten Zinsanhebungen der Notenbanken in den Keller geschickt wurden. Das Anlageergebnis der österreichischen Pensionskassen spiegelt diese schwierige Lage wider. Sie schlossen das Jahr mit einem Minus beim Anlageergebnis von 9,67 Prozent ab, berichtet der Fachverband der Pensionskassen in der Wirtschaftskammer.

Der 30-jährige Durchschnitt sinkt auf 4,9 Prozent. Vor einem Jahr waren es noch deutlich über fünf Prozent. Langfristig liege "die Performance der Pensionskassen höher als die von vergleichbaren Anlageprodukten", betonte Andreas Zakostelsky, Obmann des Fachverbandes. Er hofft nach der langen Nullzins-Phase auf weitere Anhebungen der Leitzinsen und damit "auf ein vernünftiges Zinsniveau im Interesse unserer Kunden".

Beim Fachverband wird betont, dass die Performance der Pensionskassen deutlich besser gewesen sei, als jene diverser Benchmarks: Indizes wie der MSCI World (-20,8 Prozent) oder der ATX (-19 Prozent) hätten deutlich negativer abgeschlossen, während österreichische Staatsanleihen 2022 ebenfalls Kursverluste von 21,3 Prozent gehabt hätten.

Vorsorgekassen mit minus 7,6 Prozent

Etwas besser als den Pensionskassen ging es den betrieblichen Vorsorgekassen, bei denen die Arbeitgeber im Rahmen der "Abfertigung Neu" gesetzlich monatlich 1,53 Prozent der Bruttolohnsumme einzahlen müssen. Nach einem Plus von vier Prozent 2021 gab es im Jahr 2022 ein negatives Ergebnis von 7,6 Prozent. Die Herausforderung liegt für die Vorsorgekassen im hohen Anleihenanteil von rund 75 bis 80 Prozent. Die Pensionskassen haben hier mit 31,6 Prozent (laut FMA, Q2 2022) einen deutlich geringeren Anteil.

Betriebliche Vorsorgekassen müssen durch die gesetzlich vorgegebene Bruttokapitalgarantie auf sämtliche eingezahlte Beiträge eine Garantie gewähren. Auch bei negativer Performance ist das Kapital garantiert. "Auch wenn das letztjährige Ergebnis negativ ausgefallen ist, sehen wir, dass die Abfertigung Neu ein Erfolgsmodell ist. Zudem bekommen die Abfertigung Neu alle Berechtigten – die Abfertigung Alt wurde nur an maximal 15 Prozent der Menschen ausgezahlt", so Zakostelsky.

Pensions- und Vorsorgekassen

Bei Pensionskassen zahlen Arbeitgeber aufgrund eines freiwillig abgeschlossenen Pensionskassenvertrages monatlich Beiträge für ihre Arbeitnehmer ein, diese können zusätzlich ebenfalls einzahlen. Die veranlagten Beiträge werden ab Pensionsantritt als lebenslange Zusatzpension ausgezahlt.

Nach einer Rechnung des kritischen Vereins Pekabe bedeutet die Pensionskassenperformance von minus 9,67 Prozent im vergangenen Jahr "für die Mehrheit" der Bezieher eine Kürzung der Pension von bis zu 15 Prozent. Die Anwartschaftsberechtigten würden zum Pensionsantritt nur selten das Veranlagungsziel erreichen. "Viele Leistungsberechtigte" hätten im Laufe der Jahre mehr als die Hälfte ihrer ursprünglichen Pension verloren, heißt es in einer Aussendung des Vereins. Von ursprünglichen Zusagen sei die Performance weit entfernt; auf 15 Jahre gerechnet liege die Performance nur bei 2,38 Prozent. Einst sei ein Veranlagungsüberschuss von sieben Prozent pro Jahr "als leicht erreichbar dargestellt" worden.

Zakostelsky verwies in seiner Aussendung hingegen auf die Novelle des Pensionskassengesetzes im Jahr 2013, die die schwierigen Marktverhältnisse aufgegriffen hat. Für Berechtigte, die seit 2013 ins Pensionskassensystem gekommen sind, wurde ein Rechnungszins von maximal drei Prozent festgesetzt, für jene, die seit 2020 in das System gekommen sind, sind es maximal zwei Prozent. Für die Personengruppe ab 2013 "kam es in den letzten zehn Jahren zu keiner Kürzung der ursprünglich festgelegten Pensionsleistung", so Zakostelsky. (eml)