Vorsorgewohnungsmarkt: Verkäufe halbiert

Zwischen 2021 und 2023 sind die Verkaufszahlen bei den Vorsorgewohnungen drastisch eingebrochen. Laut Immobilienexperten kommt es jedoch zu einer Stabilisierung. Aufgrund der Zinsänderungen ist eine Steuerberatung sinnvoll, um nicht in die Liebhaberei zu fallen.

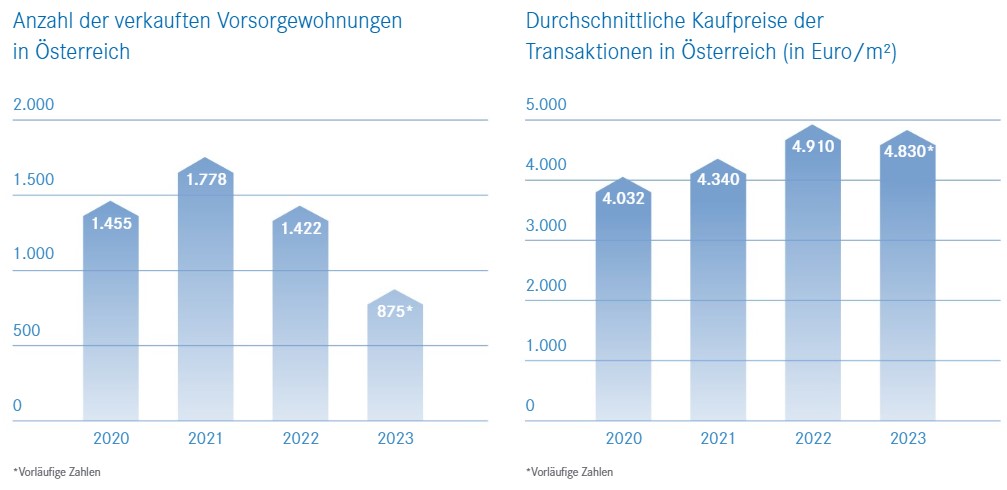

Im Jahr 2021 wurden in Österreich 1.778 Vorsorgewohnungen zur Wertanlage beziehungsweise Weitervermietung gekauft, 2023 waren es nur noch 875. Diese Halbierung innert zwei Jahren geht aus dem Frühjahrsmarktbericht des Immobilienunternehmens EHL hervor.

Mittlerweile ist der Abwärtssog jedoch gestoppt. Laut den Angaben kam es im zweiten Halbjahr 2023 zu einer Stabilisierung beziehungsweise zu einem Aufschwung. Dieser werde sich 2024 fortsetzen, vor allem weil steigende Mietpreise bei gleichzeitig hohen Kaufpreisen für eine verbesserte Anfangsrendite sorgen.

Zulauf auf Mietobjekte

Die EHL-Experten weisen damit auf den Umstand hin, dass (insbesondere in den Großstädten) die Mieten 2022 und 2023 deutlich stärker gestiegen sind als die Kaufpreise: Viele Durchschnittsverdiener müssen vermehrt auf Mietobjekte ausweichen, weil sich ein Kauf aufgrund gestiegener Zinsen stark verteuert hat und Kredite wegen der seit Mitte 2022 geltenden regulatorischen Verschärfungen (KIM-V) schwerer zugänglich sind. Gleichzeitig ist der Neubau in Österreich stark rückläufig.

Quelle: EHL

Die durchschnittlichen Quadratmeterpreise für Vorsorgewohnungen sind in den vergangenen Jahren laut EHL stark gestiegen, 2023 jedoch leicht um gut 1,6 Prozent auf 4.830 Euro rückläufig gewesen.

Das Konzept der steuerlich begünstigten Vorsorgewohnungen gibt es laut den Unterlagen seit rund 40 Jahren. Anleger können die im Kaufpreis enthaltene Vorsteuer von 20 Prozent zurückerhalten, wenn die Wohnung vermietet wird und nicht zur Eigennutzung dient.

Steuerlich nicht risikolos

Vorsorgewohnungen gelten als beliebte Veranlagungsform für wohlhabendere Privatanleger, sind jedoch steuerlich nicht ohne Risiken. Es sei insbesondere darauf zu achten, nicht in die Liebhaberei zu fallen, wie Ferhat Hofmann, Geschäftsführer der Steuerberatung Fertax, in dem Bericht betont. "Wird kein steuerlicher Gesamtgewinn erzielt und liegt steuerliche Liebhaberei vor, sind die beim Kauf geltend gemachten Vorsteuern zurückzuzahlen und auch etwaige Anfangsverluste nachzuversteuern", so Hofmann.

Aufgrund der Zinserhöhungen sind auch die Finanzierungskosten stark gestiegen, und hier sei bei der steuerlichen Prognoserechnung "eine höhere Puffer-Reserve" einzuplanen. Um einen steuerlichen Gesamtgewinn zu erzielen, müsse ein Anleger heute anteilig mehr Eigenkapital aufbringen als in den Vorjahren, wo Kredite günstiger waren. Es sei ein Eigenkapitalanteil von rund einem Drittel anzuraten.

Eine Beratung sei in jedem Fall sinnvoll. Anleger, die in mehr Wohnungen investieren, sollten zum Beispiel ab rund fünf Objekten oder jährlich rund 10.000 Euro Mietgewinn über eine eigene Immobilienbesitzgesellschaft nachdenken. (eml)