"Volkssparbuch": Franzosen erhalten fünf Prozent mehr Zinsen

Die tiefen Einlagenzinsen in Österreich werden zunehmend zum Politikum. Die SPÖ fordert einen gesetzlichen Mindestzinssatz. Dass das geht, zeigt das Beispiel Frankreichs, wo die Bürger dank verpflichtender Vorgaben mehr als das Sechsfache der österreichischen Sparzinsen erhalten.

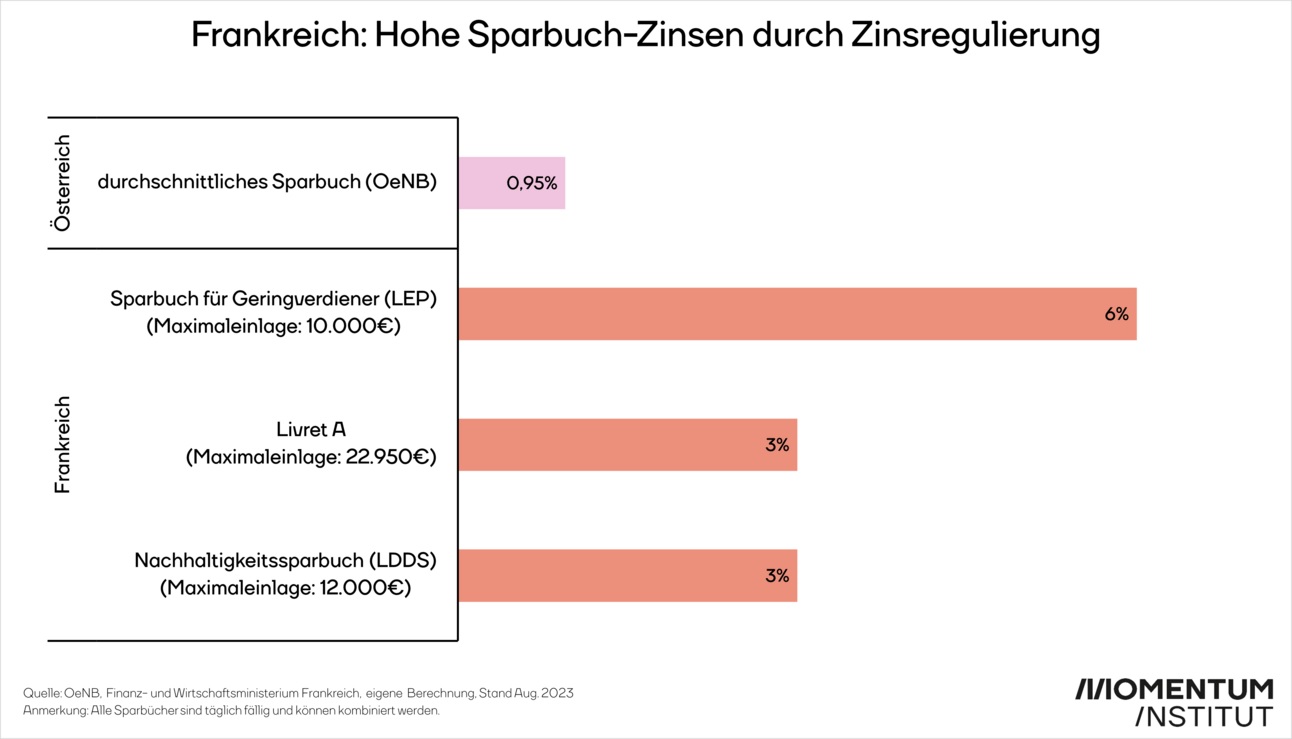

Davon, dass die EZB die Zinsen innert eines Jahres von null auf 4,25 Prozent hinaufgeschraubt hat, merken österreichische Sparer fast nichts (FONDS professionell ONLINE berichtete). Für die Einlagen auf einem durchschnittlichen österreichischen Sparbuch erhält man derzeit 0,95 Prozent Zinsen, wie das gewerkschaftsnahe Momentum Institut vorrechnet. Ganz anders ist die Situation in Frankreich, wo die Banken drei Sparbücher mit staatlich regulierten Ertragszinssätzen zwischen drei und sechs Prozent anbieten. Das heißt, die Franzosen erhalten auf diese Sparbeträge teils mehr als das Sechsfache des österreichischen Durchschnitts.

In Frankreich existiert ein Dreistufenmodell: Das Volkssparbuch für Geringverdiener ("Livret d'épargne populaire" – LEP) bietet sechs Prozent für eine Einlage bis 10.000 Euro. Beim "Livret A" wiederum werden für weitere 22.950 Euro drei Prozent per annum geboten – ebenso wie beim "Livret de développement durable et solidaire – LDDS", einem Nachhaltigkeitssparbuch, wo höchstens 12.000 Euro eingelegt werden können. Konsumenten dürfen alle drei der Sparbücher besitzen und erhalten somit für bis zu 44.950 Euro einen staatlich vorgegebenen Zinssatz, der jährlich – oder falls notwendig auch unterjährig – angepasst wird, wie die Experten von Momentum betonen. Auch in Österreich hat unlängst die SPÖ gefordert, dass ein gesetzlicher Zinssatz von 3,25 Prozent eingeführt wird.

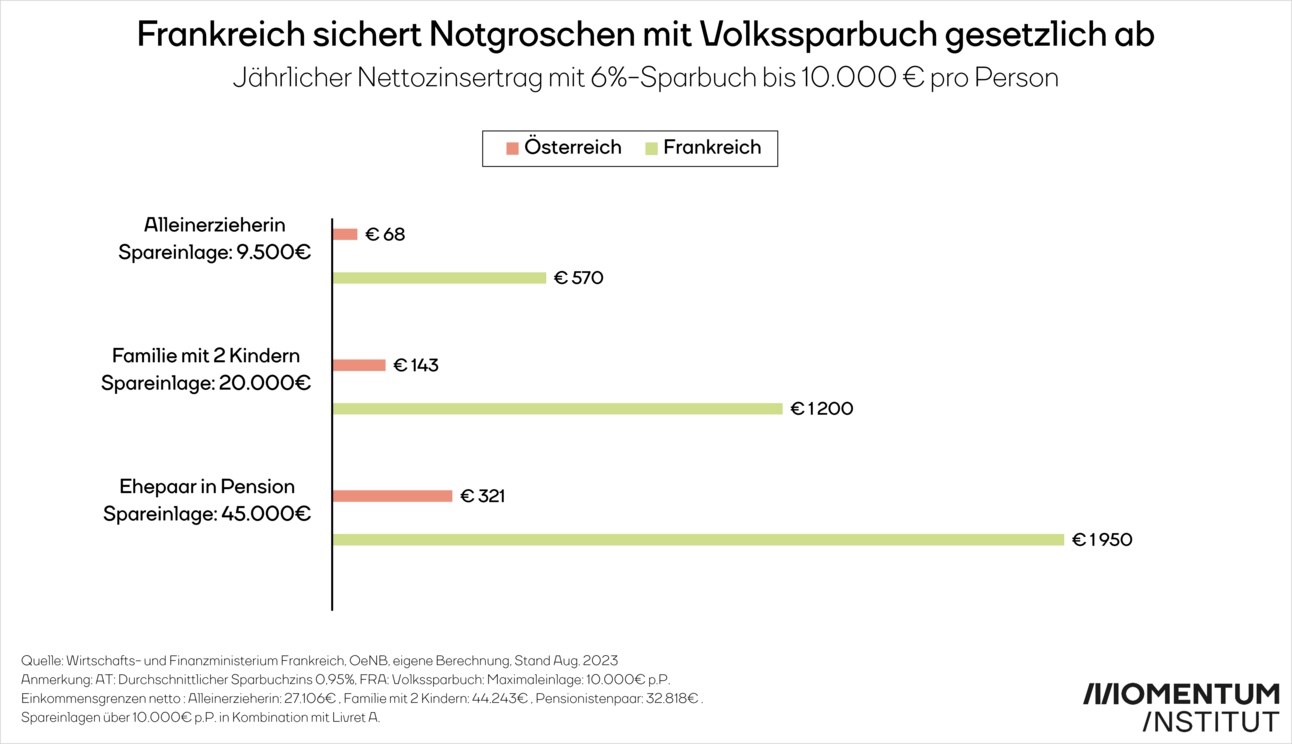

Wie sich die Unterschiede zwischen Österreich und Frankreich in der Praxis auswirken, hat das Momentum Institut für Beispiel-Haushalte verglichen (siehe Grafik unten). (eml)