"Sterberate" von Fonds erschreckend hoch

Jedes Jahr kommen Hunderte neue Publikumsfonds auf den Markt. Eine exklusive Analyse von Refinitiv Lipper für FONDS professionell zeigt, wie viele davon schon nach kurzer Zeit wieder abgewickelt werden.

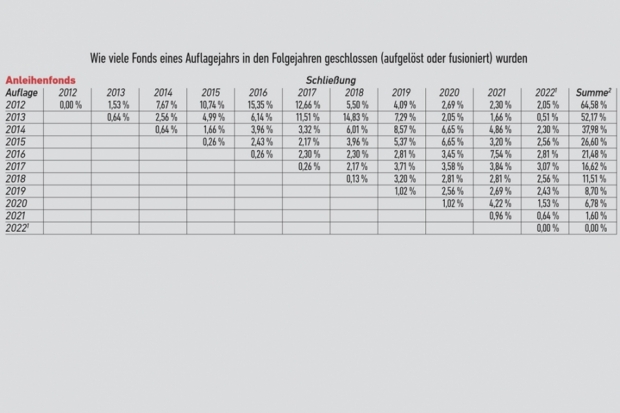

Klicken Sie auf die Lupe oben rechts, um die Tabelle zu vergrößern!

1) Stand: 21.9.2022; 2) Alle Jahre 2012 bis 2022 kumuliert | Quelle: Refinitiv Lipper

Die Werbung lebt von neuen Produkten. Klar, die alten Turnschuhe muss man nicht mehr promoten, schließlich sollen die Kunden die neuen Sneaker kaufen. Oder andersrum: Erst die Werbung schafft den Anreiz, sich ein Paar Schuhe zu kaufen, obwohl das Vorjahresmodell seinen Zweck eigentlich noch erfüllt.

Auf die Asset Manager trifft diese Logik nur zum Teil zu. Deren Marketingbudgets konzentrieren sich nicht nur auf die neuen Produkte. Beworben werden gerne auch Fonds, die schon seit Jahren am Markt sind – vorausgesetzt, ihre Performance stimmt. Doch natürlich stellen die Investmenthäuser auch ihre neuen Portfolios ins Schaufenster, besonders dann, wenn der Fonds eine frische Anlageidee verfolgt, ein angesagtes Thema abbildet oder aus anderen Gründen gerade gut zum Marktumfeld passt.

Doch ist es auch aus Anlegersicht sinnvoll, einen neuen Fonds zu zeichnen? Diese Frage lässt sich im Vorhinein nicht beantworten, schließlich lässt sich die künftige Performance nicht prognostizieren. Es gibt neue Fonds, die ihren Kunden von Beginn an Freude bereiten, aber auch solche, die trotz ihrer überzeugend klingenden Anlageidee enttäuschen. Klar ist nur eines: Wer einen neuen Fonds zeichnet, setzt sich einem nicht zu vernachlässigenden Risiko aus, dass sein Anlageprodukt schon nach recht kurzer Zeit vom Markt verschwindet. Im Falle einer Liquidation kann das mit der Realisierung hoher Verluste einhergehen. Und wird der Fonds auf ein anderes Portfolio verschmolzen, hat der Anleger unversehens ein Produkt im Depot, das er ursprünglich gar nicht haben wollte.

Gut 23.700 Produkte analysiert

FONDS professionell wollte es genauer wissen und bat das Analysehaus Refinitiv Lipper, seine umfangreiche Datenbank auszuwerten. Als Basis dienen alle seit 2012 aufgelegten Anleihen-, Aktien- und Mischfonds inklusive ETFs, die in mindestens einem Land Europas zum öffentlichen Vertrieb zugelassen sind. In Summe sind das gut 23.700 Produkte. Die Tabellen in der Bilderstrecke oben zeigen, wie viele Fonds eines "Jahrgangs" in den Folgejahren wieder geschlossen (fusioniert oder liquidiert) wurden.

Ein Beispiel: Von allen 2017 lancierten Publikumsfonds waren im Herbst 2022, also nur fünf Jahre später, nicht einmal drei Viertel noch erhältlich. Und auch auf kurze Zeit gehen die Pläne der Produktmanager oft genug nicht auf. Im Jahr 2020 kamen 544 neue Mischfonds auf den Markt. Acht davon mussten im gleichen Jahr wieder schließen, 33 im Jahr darauf – in aller Regel, weil weder Performance noch Volumen den Anbieter auf bessere Zeiten hoffen ließen. Kein Wunder also, dass viele professionelle Investoren bei Fondsinvestments grundsätzlich auf eine gewisse Historie und ein Mindestvolumen bestehen. (bm)