"Öko-Anleihen": Zahl der Green-Bond-Fonds steigt weiter

Nicht nur die Anzahl und das Volumen der "grünen Anleihen" steigen Jahr für Jahr, Investoren stehen auch immer mehr entsprechende Fonds zur Wahl. Ein paar "Kinderkrankheiten" müssen Anleger jedoch berücksichtigen.

Sogenannte Green Bonds gewinnen bei Investoren langsam, aber sicher an Bedeutung. Das zeigt sich exemplarisch am weltweiten Emissionsvolumen dieser "grünen Anleihen": Belief sich dieses 2012 noch auf 1,3 Milliarden Euro, waren es 2016 bereits 70 Milliarden Euro. Für das laufende Jahr wird ein Emissionsvolumen von 132 Milliarden Euro prognostiziert. Ein Treiber dieser Entwicklung ist unter anderem die Finanzierung von Projekten gegen die Erderwärmung.

Mehr als ein Dutzend Fonds

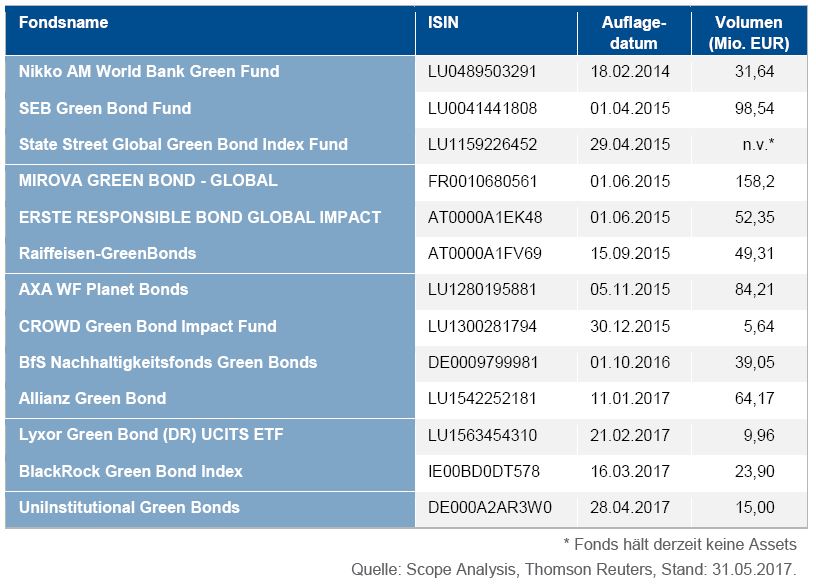

Eine immer breitere Auswahl an Green Bonds lässt auch eine größere Anzahl entsprechender Fonds zu – und bewegt Asset Manager zur Auflage neuer Produkte. Laut einer Analyse von Scope waren per Ende April 2017 in Deutschland 13 Green-Bond-Fonds zum Vertrieb zugelassen. Davon richten sich neun an Privatanleger und vier an institutionelle Investoren.

Das aggregierte Fondsvolumen der 13 Fonds beträgt rund 650 Millionen Euro. Größter Fonds mit einem Volumen von knapp 158 Millionen Euro ist der Mirova Green Bond - Global (ISIN FR0010680561). "Wir erwarten eine weitere Zunahme sowohl der Anzahl als auch der Fondsvolumina", erklärt Scope-Analystin Simone Schieg.

Österreicher voran

Das Gros der Fonds zeigte laut Scope-Analyse im Jahr 2016 eine Performance in der Bandbreite von +1,2 bis +3,5 Prozent. Performance-Spitzenreiter war im vergangenen Jahr der rund 50 Millionen Euro schwere Erste Responsible Bond Global Impact. Zwei Fonds konnten im vergangenen Kalenderjahr hingegen keine positive Rendite erwirtschaften.

Wie Scope betont, unterscheiden sich die Renditen von Green Bonds nicht von herkömmlichen Anleihen. Die Bonität des Emittenten – und nicht der Zweck der Investition – bestimmt die Rendite. Die Mehrzahl der Fonds wurde erst in den vergangenen zwei Jahren aufgelegt, sodass erst langsam ein aussagekräftiger Track Record entsteht.

Immer mehr Green-Bond-Indizes

Derzeit sind für Investoren sechs Familien von Green-Bond-Indizes verfügbar, die von vier verschiedenen Indexanbietern stammen: S&P Dow Jones, Barclays MSCI, Bank of America (BofA) Merrill Lynch und Solactive. Mit Ausnahme des S&P Green Bond Select Index wurden alle Indizes im Jahr 2014 aufgelegt. Der älteste Index, der den Markt der grünen Anleihen abbildet, ist der Solactive Green Bond Index; jüngster Index ist der S&P Green Bond Select Index, der im März 2017 startete.

Schwieriger Vergleich

Die aktiven Green-Bond-Fonds messen sich an unterschiedlichen Vergleichsindizes: Fünf Fonds haben keine offizielle Benchmark, vier Fonds nutzen den BofA Merrill Lynch Green Bond Index als Benchmark. Der Nikko AM World Bank Green Fund hat als einziger eine selbstkreierte Benchmark, die je zur Hälfte aus dem Citigroup World Government Bond Index und dem JP Morgan Government Bond Index Emerging Markets zusammensetzt.

Kritik: Einheitliche Definition fehlt

Der Markt für Green Bonds ist zwar ein stark wachsendes, globales Anleihesegment. Damit sich Green Bonds aber dauerhaft aus ihrer Nische befreien, muss laut Scope ihre Qualität und Transparenz durch eine stärkere Standardisierung weiter forciert werden. Bislang fehle eine einheitliche Definition von Green Bonds und auch strenge Prüfkriterien, die Emissionen und Emittenten erfüllen müssen, um als "grün" oder "nachhaltig" gekennzeichnet zu werden. Ebenso beruhe die Anwendung und Einhaltung der "Green Bond Principles" auf Freiwilligkeit. (aa)