Robert Halver: "Macrons To-Do-Liste hat Bibelstärke"

Die EZB ist ins geldpolitische Grübeln gekommen, glaubt Robert Halver, Leiter der Kapitalmarktanalyse bei der Baader Bank. Vor allem die Frage, inwieweit und wann der Reformwillen der neuen französischen Regierung von der Realität im Lande eingeholt wird, gibt den Notenbankern Rätsel auf.

"Nach der französischen Präsidentschaftswahl hat sich das politische 'Schlaganfallrisiko' in der Eurozone so stark zurückgebildet, dass der geldpolitische Blutverdünner weniger gebraucht wird", formuliert Halver gewohnt pointiert. Steht der Einstieg der EZB in den geldpolitischen Ausstieg also kurz bevor?

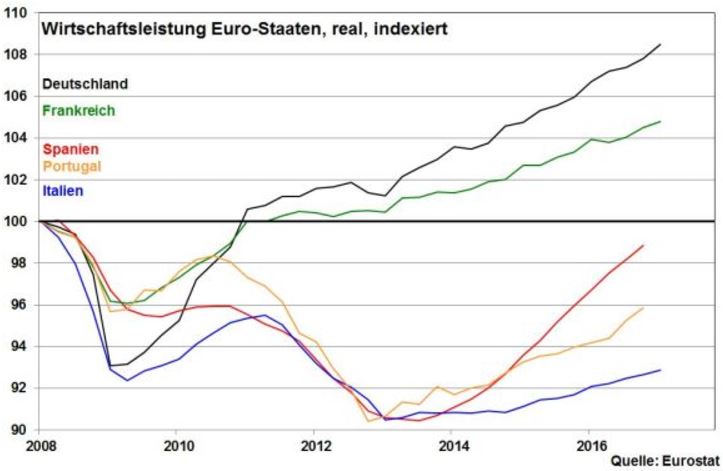

Nicht so schnell, meint Halver, denn auf den zweiten Blick zeigten Deutschland und Spanien zwar stabiles Wirtschaftswachstum, doch dagegen sehe es in Frankreich und Italien mau aus: "In Schulnoten ausgedrückt ist das eine Vier", resümiert der Kapitalmarktexperte der Baader Bank.

"Daher werden auch die Vertreter der EZB nicht müde zu betonen, dass die Voraussetzung für ihren geldpolitischen Kurswechsel sehr solide Konjunkturen sind. In der Süd-Eurozone gibt es die nicht wirklich." Die Grafik gibt die Wirtschaftsleistung der Euro-Staaten (real und indexiert) wieder.

Zur Abhilfe sollte niemand von Emmanuel Macron zu viel an Reformbewegung erwarten, meint Halver. Die wirtschaftspolitische To Do-Liste Macrons habe zwar Bibelstärke, doch zweifelt der Kapitalmarktexperte an Macrons "Bibelfestigkeit“: "Die Gefahr ist sogar groß, dass der Macronismus ebenso verweltlicht wird wie der Trumpismus.

Macrons wirtschaftspolitischer Geist ist zwar willig, sein populistisches Fleisch aber schwach. Er weiß, dass es fast unmöglich ist, in Frankreich den Staub der Sozialromantik von 35-Stunden-Woche und Rente mit 62 wegzublasen, ohne dass jemand zu husten anfängt. Das sind die Niederungen der Realpolitik, mit denen auch Macron noch viel Spaß bekommt. Leider löst ein bisschen Reform-Kosmetik die Wirtschaftskrise nicht. Das schafft allein die Reform-Kernsanierung."

Reform-Kosmetik löst Frankreichs Wirtschaftskrise nicht

Man könne in Frankreich nicht plötzlich die Tugenden der schwäbischen Hausfrau predigen, und doch weiter nach griechischen Finanz-Rezepten kochen, stellt Halver klar. Macron suche nach einer transzendenten Krisenlösung vor allem durch den deutschen Partner. So erklärten sich auch seine aktuellen Reanimationsbemühungen der unter Hollande stark erkalteten deutsch-französischen Beziehung.

Doch hinter so viel emotionalen Liebesschwüren verstecke sich auch viel rationale Berechnung, ist Halver überzeugt: "Man erwartet von Deutschland eine Belohnung dafür, dass Europa mit der Wahl Macrons zum französischen Präsidenten vor dem Zerfall gerettet wurde und auch eine Wiedergutmachung für die unverschämt hohen deutschen Handelsüberschüsse. So soll unter anderem die französische Konjunktur über ein Europäisches Budget, also die Vergemeinschaftung von neuen Schulden in Form von Euro-Anleihen (Euro-Bonds) mit deutscher Bürgschaft gerettet werden. Doch nur, weil alle in der Eurozone den instabilitätspolitischen Schmuddelanzug tragen, wird daraus noch lange keine wirtschaftspolitisch attraktive Mode."

Macron will leichten Weg gehen

Denn die Privatwirtschaft werde nicht investieren, wenn strukturelle Defizite den angeschlagenen Euro-Staaten erhalten bleiben wie dem Sommer die Mücken. La Grande Nation leide nicht unter der wirtschaftlichen Stärke Deutschlands, sondern unter seiner bislang gezeigten Ignoranz, sich dem globalen Konkurrenzkampf mit eigener Wettbewerbsfähigkeit entgegenzustellen, so Halvers schonungsloser Befund. (kb)