Ökonom Hüfner: US-Dollar wird zu Trumps ärgstem Feind

Die Devisenmärkte haben die wirren Äußerungen von Donald Trump bislang weitgehend ignoriert. Damit dürfte bald Schluss sein, meint Assenagon-Chefvolkswirt Martin Hüfner. Mittelfristig wird der Greenback gegenüber dem Euro nachgeben – ob freiwillig oder per Zwangsmaßnahmen, steht noch nicht fest.

Donald Trump ist leicht erregbar. Sein Vorwurf gegenüber europäischen Handelspartnern: Sie würden den lächerlich billigen Euro als Waffe einsetzen, um amerikanische Unternehmen im Exportbereich unterzubuttern. Dabei unterschlägt der neue US-Präsident gerne, dass er quasi selbst "Schuld" am Höhenflug des Greenback hat, meint Martin Hüfner, Chefvolkswirt von Assenagon und volkswirtschaftlicher Berater der österreichischen Hello Bank. Wie Trump die unliebsame Dollar-Rally stoppen könnte, erklärt Hüfner im nachfolgenden Original-Kommentar. (ps)

Könnte es sein, dass der Devisenmarkt hier etwas nicht richtig verstanden hat? Da kommt in den USA ein Präsident an die Macht, der sich "America First" auf die Fahnen geschrieben hat und dies unerwartet rigoros umsetzt. Die Aktienkurse sind eine Zeit lang geradezu nach oben geschossen, die Zinsen sind mit beachtlicher Geschwindigkeit gestiegen. Aber beim Wechselkurs merkt man davon fast gar nichts.

Unmittelbar nach der Wahl hat der US-Dollar ein bisschen geschwankt. Aber heute notiert er gegenüber dem Euro mit 1,07 US-Dollar je Euro nur um einen Cent unter dem Niveau am Tag nach der Wahl. So als ob nichts gewesen wäre. Wie ist das zu erklären? Wenn ich die Zeichen richtig deute, dann liegt es nicht daran, dass sich der Wechselkurs in einem fest verankerten Gleichgewicht befindet. Im Gegenteil. Der Grund ist vielmehr, dass der US-Dollar gegenwärtig von zwei Kräften in ganz unterschiedliche Richtungen gezerrt wird.

Die eine Seite zieht den US-Dollar nach oben. Die amerikanische Währung könne, so heißt es, angesichts der Politik des neuen Präsidenten nur noch stärker werden. Der Euro würde auf die Parität fallen, vielleicht sogar noch darunter. Die andere Seite zieht ihn nach unten. Der Dollar sei zu stark geworden. Er müsse kräftig fallen. Interessanterweise befinden sich die beiden gegensätzlichen Kräfte auch im Kopf von Trump. Er tut alles, um den Dollar stark zu machen, will ihn aber gar nicht stark haben.

Die Argumente für einen starken Dollar stützen sich auf die Fundamentalfaktoren. Das wichtigste ist natürlich "America First": Die Importe sollen nicht mehr so stark steigen, das Leistungsbilanzdefizit soll zurückgehen. Zudem soll weniger Kapital exportiert und mehr Kapital von draußen hereingeholt werden. Hinzu kommen aber noch andere Argumente. Die Federal Reserve ist die einzige große Notenbank der Welt, die die Zinsen erhöht. An den US-Bondmärkten ist die Rendite mehr als zwei Prozentpunkte höher als in Deutschland. Schließlich spricht für einen starken Dollar der desolate Zustand Europas. Großbritannien verlässt die EU, in der Währungsunion nehmen die Spannungen zwischen Nord und Süd wieder zu, die Banken haben Probleme und die Renditen sind so niedrig, dass sie keinen Investor hinter dem Ofen hervorlocken. Wer will in einem solchen Umfeld noch Euros haben?

Die Vertreter des anderen Lagers verweisen mit gleicher Überzeugungskraft auf das bereits erreichte hohe Niveau des US-Dollars. Wer auf dem Gipfel ist, kann nicht höher steigen. Jede weitere Aufwertung würde nur noch mehr Unordnung bringen.

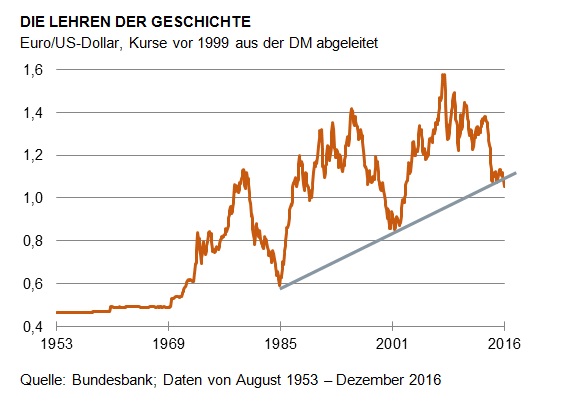

Die Grafik zeigt, dass sich der US-Dollar historisch gesehen an einem ähnlichen Punkt befindet wie in den Jahren 1985 und 2001. Nach der Kaufkraft gemessen müsste der Wechselkurs heute nicht bei 1,07, sondern bei 1,20 US-Dollar je Euro liegen, gemessen am sogenannten "Big Mac-Index" sogar bei 1,30. Die Klagen der amerikanischen Industrie über den hohen Dollarkurs sind unüberhörbar. Es ist klar, dass eine Reihe von Arbeitsplatzverlusten in der US-Wirtschaft nicht so sehr durch unfaire Handelspraktiken anderer Länder verursacht ist, sondern durch den zu hohen Wechselkurs.

Im Moment scheinen sich beide Kräfte noch gegenseitig zu neutralisieren. Das erklärt die Konstanz des Wechselkurses. Das wird aber nicht so bleiben. Der amerikanische Präsident geht mit solcher Leidenschaft daran, sein Programm umzusetzen, dass es mich wundern würde, wenn der Markt darauf nicht reagieren würde. Das muss früher oder später zu einer Aufwertung des Dollars führen.

Andererseits ist der Rückschlag programmiert. Denn Trump kann keine weitere Aufwertung brauchen. Sie würde all seine Bemühungen um mehr Jobs in den USA konterkarieren. Er hat sich bereits mit Worten gegen eine weitere Stärkung des Dollars ausgesprochen ("It's killing us"). Solch ein "Moral Suasion" hat aber immer nur eine begrenzte Wirkung, wenn nichts Handfestes dahintersteht. Daher nimmt es der Markt noch nicht ernst.

Trump wird sich also mehr einfallen lassen müssen. Das wird er auch tun. Es hat ihm ja bisher noch nie an Ideen gefehlt. Im einfachsten Fall könnten es Devisenmarktinterventionen sein. Die USA verkaufen Dollar. Das konterkariert freilich die eher auf Restriktion setzende Geldpolitik. Trump könnte aber auch direkt Druck auf die Fed ausüben, die Zinsen nicht so stark anzuheben. Er könnte – was seinem Naturell wohl am nächsten kommt – auch direkte Eingriffe in den Kapitalverkehr erwägen. Einer seiner Vorvorgänger, Ronald Reagan, hatte in einer ähnlichen Situation eine internationale Währungskonferenz einberufen (Plaza-Abkommen im Herbst 1985). Das hat geholfen, passt aber wohl nicht in die Trump'sche Philosophie.

Bei den Bemühungen um einen schwächeren Dollar könnte Trump aber noch etwas anderes zu Hilfe kommen. Es ist sehr wahrscheinlich, dass die geplanten Steuersenkungen und die Infrastrukturausgaben das Budgetdefizit der USA erhöhen werden. Das wirft zwar keine Probleme mit der Verschuldungsobergrenze auf, denn die kann der Kongress jederzeit anheben. Es könnte aber zu Ärger mit den Rating-Agenturen führen. So etwas hat es schon einmal 2011 gegeben. Damals hatte Standard & Poor's die Bewertung der USA von AAA auf AA heruntergestuft. Wenn so etwas wieder passieren würde, wäre das negativ für die Attraktivität des Dollars als Reservewährung und würde sich auch auf den Wechselkurs auswirken.

Für den Anleger

Stellen Sie sich darauf ein, dass die bisherige Ruhe an den Devisenmärkten nicht von Dauer ist. Der Dollar wird sich zunächst gegenüber dem Euro aufwerten. Er wird dann aber wieder schwächer werden. Ich gehe davon aus, dass er am Ende des Jahres deutlich schwächer als heute ist.

Kommentare

Trump und der USD

AntwortenWenn die amerikanischen Unternehmen ihre bislang aus steuerlichen Gründen im Ausland gebunkerten Gewinne ins Heimatland überführen (müssen), wäre das ein weiterer Auftrieb für den USD.

urenner@zsh.de am 02.02.17 um 14:23