Ökonom Hüfner: "Asset Manager können sich nicht beschweren"

Die Klage ist des Kaufmanns Gruß, besagt ein altes Sprichwort. Martin Hüfner kann den chronischen Katzenjammer im Bankensektor nicht ganz nachvollziehen. Denn nach Ansicht des Assenagon-Chefökonomen gibt es einen Bereich, der kräftig boomt.

Die Beschwerden der Banken über ihre zinsbedingt mageren Geschäftsaussichten sind nur zum Teil gerechtfertigt, findet Martin Hüfner, Chefvolkswirt von Assenagon und volkswirtschaftlicher Berater der Hello Bank. Immerhin zählt das Asset Management zu einem rasant wachsenden und obendrein zukunftsträchtigen Bereich, wie Hüfner in seinem aktuellen Kommentar schreibt, den wir nachfolgend im Originalwortlaut wiedergeben. (aa/ps)

Alle klagen über das langsame Wachstum der Wirtschaft. Das reale Bruttoinlandsprodukt nimmt in den meisten großen Industrieländern nur noch um ein bis zwei Prozent pro Jahr zu. Das ist für die Menschen kaum mehr wahrnehmbar. Leider wird das auch so bleiben. Die Gesellschaften werden älter. Es sterben mehr Menschen als Kinder geboren werden. Da bleibt für große Expansion kein Raum.

Wenn man genauer hinschaut, zeigt sich allerdings ein differenzierteres Bild. Es gibt nach wie vor Branchen, die stark wachsen. Dazu gehört etwa der ganze Bereich der High Tech oder auch die vielen Start-ups, die überall aus dem Boden schießen. Umgekehrt gibt es Wirtschaftszweige, die langsamer expandieren oder gar schrumpfen. Musterbeispiele sind die Stahl- oder die Textilindustrie. Sie spielten viele Jahre eine große Rolle in Deutschland. Heute sind die Unternehmen dieser Branchen, die sich hier halten können, fast ausgestorben.

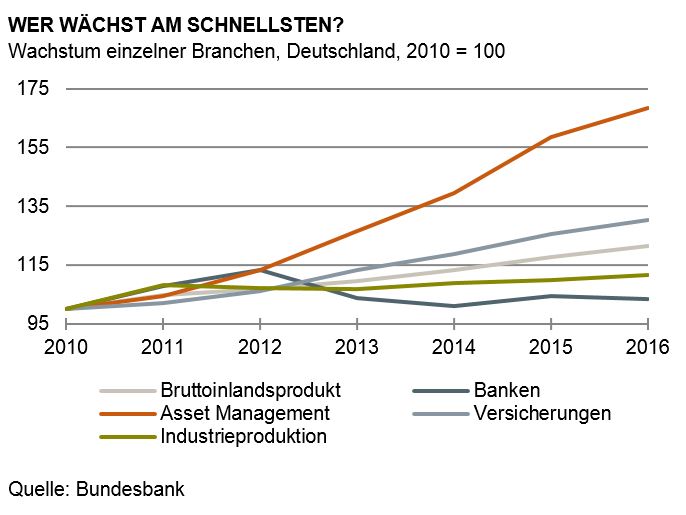

Zu den Sektoren, denen keine größeren Expansionsmöglichkeiten zugetraut werden, gehört auch die Finanzindustrie. Vielfach wurde sie als die Stahlindustrie der kommenden Jahre bezeichnet. In der Grafik habe ich das Wachstum unterschiedlicher Branchen in den letzten Jahren aufgezeigt. Das nominale Bruttoinlandsprodukt hat sich seit 2010 insgesamt um 21 Prozent erhöht. Die Industrieproduktion wurde nur halb so viel ausgeweitet, nämlich nur um elf Prozent (das ist allerdings preisbereinigt und insofern nicht ganz vergleichbar). Die Bilanzsumme der Banken ist in der Zeit nur um drei Prozent gestiegen. Die finanziellen Aktiva der Versicherungen haben sich um 31 Prozent erhöht.

Freilich kann man auch in der Finanzindustrie nicht alles über einen Leisten schlagen. Es gibt einen Bereich, der um Meilen hervorragt. Das ist das Asset Management beziehungsweise die Fondsindustrie. Das Volumen der von dieser Branche betreuten Gelder hat sich nach den Statistiken der Bundesbank seit 2010 um ganze 68 Prozent ausgeweitet. Das entspricht einer jahresdurchschnittlichen Zunahme um rund neun Prozent. Das ist ungewöhnlich. Es widerspricht allen pessimistischen Aussagen über die schlechten Aussichten der Finanzindustrie. Asset Manager können optimistisch sein.

Die Entwicklung kommt nicht von ungefähr. Es gibt vier Gründe, die dahinterstehen.

Erstens die Ersparnis der privaten Haushalte. Es handelt sich hier um einen Betrag von zuletzt 180 Milliarden Euro pro Jahr. Er resultiert aus der Zunahme des verfügbaren Einkommens plus der relativ hohen Sparneigung. Aufgrund der demografischen Entwicklung legen heute auch junge Leute mehr für das Alter zurück als früher. Das wird auch so bleiben. Die Fondsindustrie bekommt nicht alles Geld aus dieser Ersparnis, aber sie wird weiterhin profitieren.

Zweitens: Die Kurssteigerungen, die das Volumen der von den Asset Managern betreuten Gelder steigen lassen. Sie sind bei den einzelnen Asset-Klassen natürlich sehr unterschiedlich. Bei Renten gab es in den letzten sechs Jahren eine Rendite von knapp vier Prozent p. a., bei Aktien von knapp neun Prozent pro Jahr. Grob geschätzt kann man sagen, dass etwas mehr als die Hälfte des Wachstums der Asset Manager auf Kurssteigerungen zurückzuführen ist. Das ist viel. Es nutzt andererseits den Kunden. Kurssteigerungen können freilich nicht als sichere Wachstumsquelle einkalkuliert werden. Es wird immer auch mal Zeiten mit Kursverlusten geben.

Drittens: Die Umschichtungen von Spareinlagen in Wertpapieranlagen. Das war schon lange erwartet worden, ist bisher aber nie eingetreten. Erst jetzt durch die niedrigen Zinsen ist offensichtlich Bewegung in die Entwicklung gekommen. Die Menschen merken, dass sie mit ihren Sparkonten Verluste machen, weil die Preissteigerung höher ist als die Zinsen. Sicher müssen sie manche Einlagen aus Vorsichtsgründen und als Ersparnis für größere Ausgaben halten. Der Gesamtbetrag der Spareinlagen in Deutschland beträgt heute knapp 600 Milliarden Euro. So viel "Vorsichtskasse" wird sicher nicht gebraucht. Da fließt einiges in höherrentierliche Fonds ab.

Freilich braucht die Umschichtung von Spareinlagen Zeit. In den letzten zwei Jahren haben sich die Spareinlagen der privaten Haushalte um 19 Milliarden Euro verringert. Es ist zu vermuten, dass zumindest ein Teil davon bei der Fondsindustrie angekommen ist. Ich gehe davon aus, dass der Prozess weitergehen, sich vielleicht auch noch verstärken, wird.

Vierter Grund für das Wachstum schließlich sind die Gelder, die die Gesellschaften im Ausland akquirieren. Lange Zeit spielten Auslandsgelder am deutschen Kapitalmarkt eine große Rolle. Es handelte sich vor allem um Investitionen in festverzinsliche Wertpapiere. Das hat sich mit dem Wertpapierankaufsprogramm der Europäischen Zentralbank allerdings geändert. In den letzten zwei Jahren haben Ausländer per Saldo Rentenpapiere im Wert von fast 200 Milliarden Euro verkauft. Freilich dürfte es sich bei diesen Beträgen im Wesentlichen um Direktanlagen handeln, nicht um Fonds. Die Anlage von Ausländern in deutschen Aktien spielt quantitativ keine so große Rolle.

Für den Anleger ist das starke Wachstum der Asset Manager gut. Es belebt die Konkurrenz und zieht neue Anbieter an. Die Produktpalette wird breiter und kann sich noch besser an die Bedürfnisse und Risikopräferenzen der Anleger anpassen. Damit verbessern sich die Anlagemöglichkeiten der Sparer. Die Kosten steigen nicht so stark wie das auf weniger wettbewerbsintensiven Märkten der Fall ist.