Nachgerechnet: So kriegen Fondssparer eine halbe Million Euro zusammen

Beim Vorsorgen gilt: Besser früh und wenig als spät und viel. Wer zeitig mit dem Sparen anfängt, muss sich weniger stark einschränken als Spätberufene. Insgesamt sollten aber auch junge Menschen die monatliche Sparsumme nicht zu niedrig ansetzen, empfiehlt das Financial Planning Standards Board.

Junge Menschen haben in der Regel andere Dinge im Kopf, als ans Alter zu denken. Nur 35 Prozent der jungen Deutschen legen regelmäßig Geld für später zurück, zeigt eine Umfrage von TNS Infratest. "Dabei ist es sehr wichtig, früh mit der Vorsorge anzufangen", sagt Rolf Tilmes, Vorstandsvorsitzender des Financial Planning Standards Board Deutschland (FPSB). Grund: Je später man mit dem Sparen beginnt, desto mehr Geld muss man auf die hohe Kante legen, um ans Ziel zu gelangen – und desto mehr muss man sich dementsprechend einschränken. "Späte Fondssparer" erleiden empfindliche Nachteile, betont Tilmes.

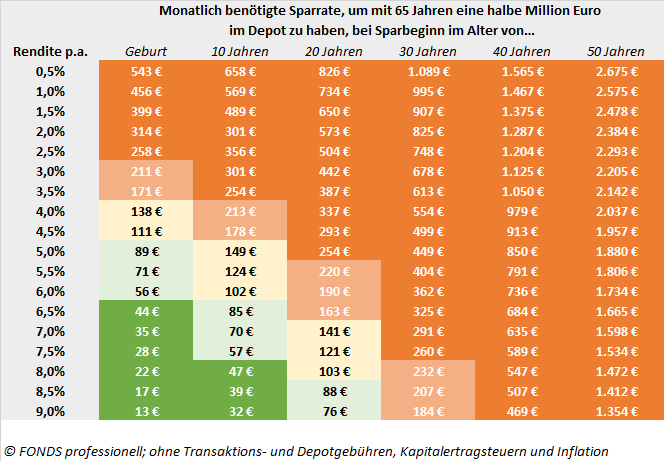

Ein Rechenbeispiel verdeutlicht das: Jemand setzt sich ein Sparziel von 500.000 Euro, über die er ab dem 65. Lebensjahr verfügen will. Dafür möchte er jeden Monat einen fixen Betrag in ein Portfolio aus 60 Prozent Aktien und 40 Prozent Anleihen stecken, das annahmegemäß nach Inflation, Steuern und Kosten 2,5 Prozent Rendite pro Jahr bringt. Beginnt der Sparer im Alter von 25 Jahren, muss er 600 Euro pro Monat investieren, um sein Ziel zu erreichen. Wer nur zehn Jahre später, also erst mit 35 Jahren beginnt, muss bereits 940 Euro pro Monat aufbringen.

FONDS professionell ONLINE hat nach dem Muster der FPSB-Kalkulation selbst den Rechner angeworfen und nachgeschaut, wie sich die monatlich benötigten Fondssparraten in Abhängigkeit von der angenommen Jahresrendite und der Gesamtspardauer verändern. Das Ergebnis, in nachfolgender Tabelle nachzulesen, spricht für sich selbst – wobei in unserer Kalkulation nicht einmal Kosten wie Aufgabeaufschläge, Depotgebühren oder die Inflation berücksichtigt wurden, die den Sparerfolg insbesondere in der langen Frist massiv beeinflussen können.

Fondssparen "in die Wiege legen"

Ein Beispiel: Wer als verantwortungsvoller Erziehungsberechtigter oder Verwandter gleich zu Geburt eines Kindes Geld für den Nachwuchs beiseite legt, hat es noch vergleichsweise einfach. Bei einer kalkulatorischen Rendite von sechs Prozent per annum – also ungefähr dem, was ein durchschnittlich guter Mischfonds laut BVI-Statistik in den vergangenen 35 Jahren erwirtschaftet hat – müssten monatlich gerade mal 56 Euro aufgebracht werden, damit der neue Erdenbürger mit 65 Jahren eine halbe Million Euro auf der hohen Kante hat. Wird der Fondssparplan erst im Alter von 30 Jahren gestartet (Restspardauer: 35 Jahre), klettert die benötigte Sparrate bei gleicher Rendite schon um mehr als das Sechsfache auf 362 Euro pro Monat – ein Betrag, den 30-Jährige als Berufsanfänger nur selten aufbringen dürften.

Entweder muss der Vorsorger sein Anlagerisiko drastisch erhöhen – also beispielsweise in langfristig höher rentierliche Aktienfonds wechseln – oder sich von seinem Sparziel von 500.000 Euro verabschieden, um auf monatlich leistbare Sparraten zu kommen.

Der Gewinn liegt im günstigen Einkauf

Viele Sparer gehen die Sache allerdings nicht nur vom Zeithorizont her falsch an, sagt Tilmes. Sie lassen sich außerdem unangemessen teure Produkte andrehen, deren Kosten zu Lasten des Sparziels gehen. "Das sind die Kosten unzureichender oder nicht qualifizierter Beratung“, sagt der FPSB-Vorsitzende.

Er rät Berufseinsteigern und jungen Erwachsenen dazu, sich professionelle und seriöse Unterstützung zu suchen, etwa bei zertifizierten Finanzplanern. (fp/ps)

Kommentare

leider nicht korrekt nachgerechnet!

AntwortenLiebes FP Team, wenn schon ein Artikel mit dem Titel "Nachgerechnet" erscheint, sollte auch korrekt gerechnet werden. Falsch bzw. Irreführend ist die Beschreibung nach der Tabelle, in der Beispiele mit einer kalkulatorischen Rendite von 6% p.a. herangezogen werden. Es entsteht der Eindruck, dass mit mtl. €56,- bei 65 Jahren Laufzeit und 6% Marktrendite das Sparziel erreicht werden kann. Unsere Berechnungen zeigen folgendes Bild: Berechnung 1: Bei einem Hellobank Online-Depot erreicht man mit mtl. € 56,- bei 6% Marktrendite nach 65 Jahren lediglich ein Guthaben von rund € 138.000! Das Ziel würde also um über 70% verfehlt werden. Der „Abrieb an Kosten & Steuern beträgt trotz Online Depot fast 3%, also fast die Hälfte der Rendite! Berechnung 2: Es wäre ein Prämienaufwand von € 195,- beim Hellobank Onlinedepot nötig um bei 6% Marktrendite das Sparziel von €500.000 nach 65 Jahren zu erreichen. Bei kostengünstigen und ungezillmerten FLVs wäre der Ertrag mit ca.4% Nettorendite zwar wesentlich besser, aber bei weitem nicht so wie dargestellt. Die gesamte Branche leidet ohnehin an mangelnd recherchierten Darstellungen und Fehlberechnungen, welche dazu führen, dass zum einen zu hohe Renditeerwartungen geweckt werden, zum anderen Garantieversprechen abgegeben werden, welche in der versprochenen Art meist nicht gehalten werden (Stichwort Garantie und hohe Erträge möglich). Ich würde mich sehr freuen, wenn Sie Ihre Berechnungen korrigiert darstellen. derrechner.at steht Ihnen für Berechnungen der gesamten Kosten und Steuern sämtlicher Produkte gerne zur Verfügung. Danke und liebe Grüße Wolfgang Staudinger

derrechner.at am 26.02.17 um 20:29