Vortrag am FONDS professionell KONGRESS

Vortrag am FONDS professionell KONGRESS

J.P. Morgan AM: Heimarbeits-Trend macht Aktien teurer

Die Pandemie hat dafür gesorgt, dass zwischen den Krisengewinnern und –Verlierern erhebliche Bewertungsdifferenzen entstanden sind. Wie lange diese Unterschiede noch bestehen und welche Faktoren zu einem Trendbruch führen könnten, erklärt J.P. Morgan Asset Management.

Der US-amerikanische Aktienmarkt ist auf Indexebene mittlerweile mit einem Kurs-Gewinn-Verhältnis (KGV) von 23 relativ teuer und damit auf dem höchsten Niveau seit dem Platzen der TMT-Blase im Jahr 2000. Maßgeblich dafür sind die Kurssteigerungen der sogenannten "Bleib-Zuhause-Aktien“, erklärt Tilmann Galler, Kapitalmarktstratege bei J.P. Morgan Asset Management in Frankfurt. Bedeutet konkret: Während Aktien wie Amazon, Netflix, oder Microsoft zu den Krisengewinnern zählen, leiden die Aktienkurse klassischer Unternehmen unter den Pandemiefolgen.

Das liegt daran, dass die Bekämpfungsmaßnahmen zu erheblichen Veränderungen im Arbeits- und Konsumverhalten führten. Viele Aktivitäten erfolgen verstärkt von zuhause aus. Online-Einzelhändler, Technologie- oder Pharmaunternehmen profitieren von dieser Entwicklung. "Die scharfe Differenzierung der Märkte zwischen Gewinnern und Verlierern der Coronakrise hat zu erheblichen Bewertungsdivergenzen insbesondere zwischen Wachstumsaktien und Substanzwerten geführt“, hält Galler fest.

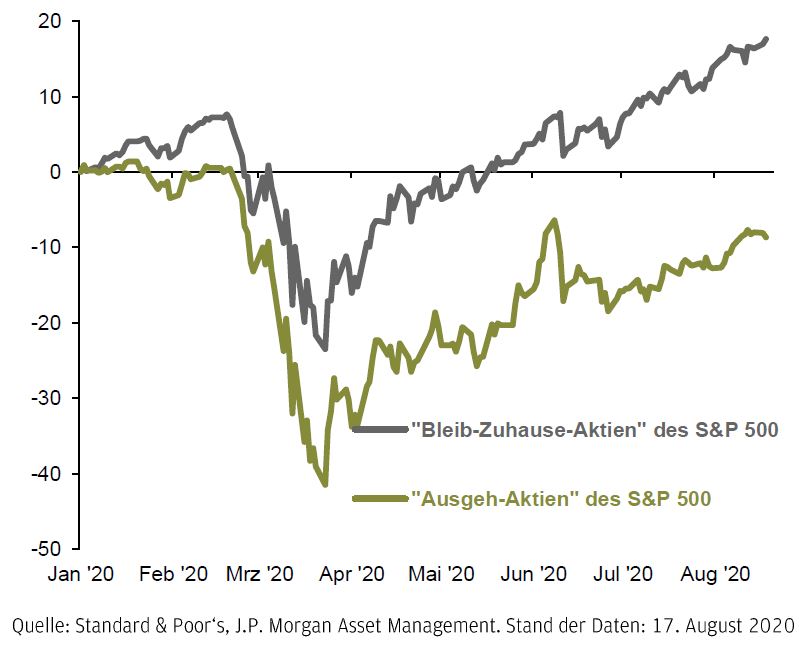

Insbesondere auf dem US-Aktienmarkt hing in den letzten sechs Monaten der relative Investmenterfolg sehr stark von der Stabilität der Gewinne ab. " 'Bleib-Zuhause-Aktien' haben sich in diesem Jahr im Schnitt um 25 Prozent besser entwickelt als 'Ausgeh-Aktien‘“, erläutert Galler und verweist dabei auf nachfolgende Grafik:

Wertentwicklung des S&P 500 differenziert nach Covid-19-Einfluss

(in %, seit Jahresanfang)

Das hat Folgen: Denn auf dem US-Aktienmarkt sei der Bewertungsaufschlag von Wachstumsaktien, unter denen viele "Bleib-Zuhause-Aktien“ sind, bei Betrachtung des Kurs-Buchwert-Verhältnisses inzwischen höher als in der Hochphase der TMT-Blase."Einen zusätzlichen Schub bekommen Wachstumsaktien noch von den Zentralbanken, die durch Zinssenkungen und Kaufprogramme die langfristigen Anleihenrenditen kräftig gesenkt haben, wodurch der Abzinsungsfaktor für die zukünftigen Gewinne fällt und der Unternehmenswert entsprechend steigt“, begründet der Fachmann die gestiegenen Kurs-/Buchwertverhältnisse.

Faktoren, die eine Trendwende auslösen könnten

Für Anleger stelle sich nun die Frage, ob die wachstumsorientierten "Bleib-Zuhause-Aktien“ noch realistisch bewertet sind und wann wohl die "Ausgeh-Aktien“ aus Branchen wie Restaurants, Hotels & Freizeit, Öl & Gas oder Luftfahrt, die durch Lockdown-Maßnahmen erhebliche Ertragseinbußen erleiden, wieder Auftrieb bekommen könnten. Für eine nachhaltige Trendwende weg von den teuren Wachstumsaktien hin zu Substanzwerten müsste nach Ansicht Gallers mindestens eines der zwei folgenden Szenarien eintreten:

Erstens müssten nachhaltige Erfolge in der Pandemiebekämpfung erzielt werden, die für die besonders betroffenen Branchen wieder ein normales Geschäftsumfeld schaffen. Doch ob in der medizinischen Forschung in der nächsten Zeit ein Durchbruch erzielt werde, sei höchst ungewiss.

Zweitens müsste sich das Wachstum der Wirtschaft so kräftig erholen, dass die Zentralbanken ihre Anleihenkäufe reduzieren und die Renditen der Staatsanleihen am langen Ende wieder ansteigen. "Die aktuellen geldpolitischen Leitlinien der großen Notenbanken geben keinerlei Anhaltspunkte, dass dies in den nächsten Monaten eintreten könnte. Vielmehr überwiegen aktuell die Sorgen über die weitere Entwicklung der Konjunktur“, erklärt Galler. So könne bei einem Fortdauern der Pandemie die große Bewertungsdivergenz zwischen Growth und Value durchaus noch einige Zeit Bestand haben. (aa)