Flossbach von Storch: Das wahre Problem des Dax liegt woanders

Nach dem Bilanzskandal um den Zahlungsabwickler Wirecard hat die Deutsche Börse eine umfassende Reform des Leitindex angekündigt. Anleger sollten aber nicht zu viel erwarten, sagt Flossbach-von-Storch-Experte Kai Lehmann. Denn das Grundproblem kann auch das beste Barometer nicht beseitigen.

Das Vorhaben der Deutschen Börse, den Leitindex Dax 30 nach über drei Jahrzehnten zu überarbeiten, klingt nach Aufbruch. Statt 30 soll der Index künftig 40 Unternehmen enthalten. Fortan sollen es außerdem nur noch profitable Unternehmen in den Index schaffen, die sich an gewisse Corporate-Governance-Regeln halten. Damit will die Deutsche Börse den Leitindex resilienter und repräsentativer machen – ein Schritt, der auch mit Blick auf den Skandal um den insolventen Zahlungsabwickler Wirecard immer wieder gefordert wurde.

Wie der Börsenbetreiber den Index konkret umbauen will, wird am 23. November bekanntgegeben. Doch bereits jetzt steht für Kai Lehmann, Anlageprofi bei Flossbach von Storch, fest: Eine Revolution dürfen Anleger nicht erwarten. "Schaut man sich die Auswirkungen im Detail an, die eine derartige Dax-Reform mit sich brächte, so wird schnell deutlich, dass die zu erwartenden Veränderungen weitaus geringer ausfallen als die enorme Resonanz der Konsultation erwarten lässt."

Die Befürworter einer Aufstockung der Indexwerte verweisen gerne auf andere europäische Leitindizes, die ein wesentlich breiteres Set an Unternehmen enthalten. Das Problem in Deutschland: Polstert man den Dax um zehn Unternehmen auf, steigt zwar die Zahl der enthaltenen Unternehmen um ein Drittel, die Marktkapitalisierung jedoch gerade einmal um acht Prozent. "Der MDax hingegen würde eine enorme Abwertung erfahren, da er ein Drittel seiner Marktkapitalisierung einbüßen würde", sagt Lehmann. Auch im Hinblick auf eine größere Branchenvielfalt herrscht nach seiner Analyse kein dringender Handlungsbedarf.

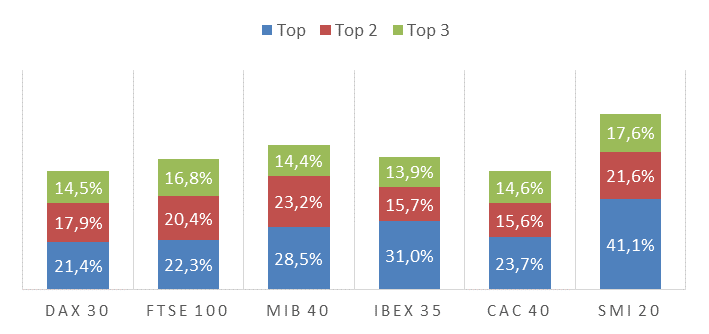

Prozentuale Anteile der drei nach Marktkapitalisierung höchstgewichteten Industriesektoren im europäischen Vergleich

Quelle: Refinitiv, Flossbach von Storch Research Institute, Stand Oktober 2020

Quelle: Refinitiv, Flossbach von Storch Research Institute, Stand Oktober 2020

So unterliege der Dax in seiner aktuellen Zusammensetzung im Vergleich zu den anderen Indizes mitnichten einem besonders hohen Klumpenrisiko, im Gegenteil: "Die sektorale Konzentration ist sogar relativ gering", stellt Lehmann fest. So kommen die drei Sektoren mit dem höchsten Gewicht im Dax gemeinsam auf ein Gewicht von 53,8 Prozent. Bei den anderen Indizes liegt dieser Wert teils deutlich darüber.

Hürde für Wachstumsunternehmen

Natürlich sei es gut, wenn nur Unternehmen mit zukunftsträchtigen Geschäftsmodellen Eingang in den Dax fänden. Die neuen Regeln bergen aus Sicht des Anlageprofis aber die Gefahr, dass gerade junge und wachstumsstarke Unternehmen der Zutritt zum Börsenolymp verwehrt bleibt, weil es ihnen noch an entsprechenden Gewinnen fehlt.

"Die Zahlungsbereitschaft der Anleger und damit die Marktkapitalisierung eines Unternehmens wird durch die erwartete zukünftige Entwicklung determiniert", erklärt Lehmann. Solange Investoren ihre Entscheidungen auf Basis verlässlicher Informationen treffen können, sollte man ihnen die Bepreisung überlassen – und somit die Entscheidung, ob ein Unternehmen in den Dax gehört oder nicht.

Bundesrepublik ist aus Börsensicht Entwicklungsland

Die derzeitige Debatte um eine Dax-Reform verdecke ein viel tiefsitzenderes Problem, meint Lehmann: "Dass die bisherigen 30 Konzerne bereits 75 Prozent der Marktkapitalisierung des deutschen Aktienmarktes repräsentieren, offenbart, dass es schlicht an börsennotierten Unternehmen fehlt. Denn dass Deutschland ein Land der Aktienmuffel ist, gilt leider nicht nur anlegerseitig." Die Aktie als Instrument der Unternehmensfinanzierung sei hierzulande auch bei vielen Firmen unbeliebt.

Es braucht daher eine breit angelegte Diskussion darüber, wie man die Aktie sowohl aus Anlage- als auch als Finanzierungsinstrument insgesamt populärer machen könnte, um breite Bevölkerungsschichten am Produktivkapital zu beteiligen, fordert Lehmann. "Die Diskussion, ob der Dax nun letztlich 30 oder 40 Unternehmen enthalten sollte, ist daher nur eins: Viel Lärm um Nichts", schlussfolgert der Flossbach-von-Storch-Experte. (fp/ps)