Flachere Zinskurve löst Crash-Ängste aus

Eine inverse Zinsstruktur wird als negatives Signal für Aktienmärkte betrachtet – wie gefährlich ist die Lage momentan tatsächlich?

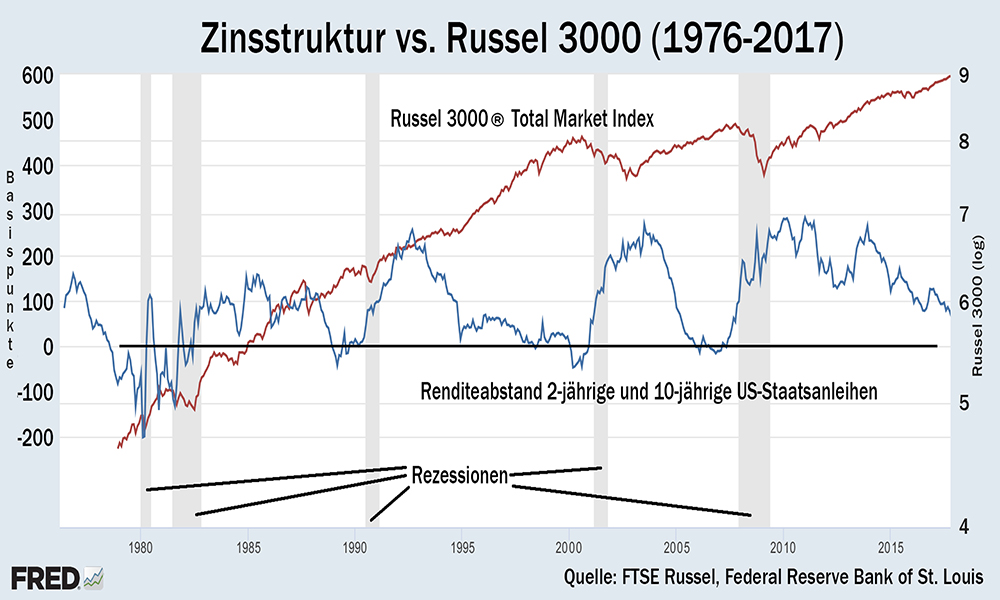

Derzeit geistert die Sorge bezüglich einer drohenden inversen Zinsstrukturkurve durch US-Medien. Gemeint ist damit die zyklisch auftretende Situation, in der kurz laufende Anleihen höhere Renditen bringen als lang laufende. Meist wird dazu der Zinsabstand zwischen zwei- und zehnjährigen US-Staatsanleihen betrachtet. Generell gilt dies als Anzeichen für eine bevorstehende Rezession – was für Aktien ungünstig wäre. Mehrere Nachrichtendienste meldeten, dass die Zinsstrukturkurve in den USA den flachsten Verlauf seit 2007 aufweist.

Historischer Vergleich

Muss man sich also Sorgen machen? Um das beurteilen zu können, lohnt sich ein Blick auf die historische Entwicklung (siehe Chart 1 im Anschluss). Drei Mal war die Zinsstrukturkurve in den Vereinigten Staaten seit Mitte der 1980er Jahre invers, und tatsächlich kam es im Anschluss zu Rezessionen und schmerzhaften Aktienmarktrückschlägen.

Ähnlich präsentiert sich die Situation in Deutschland. Die drei ausgeprägten Bärenmärkte des Dax seit 1988 fanden in Phasen steiler werdenden Zinsstrukturkurven (wachsender Zinsabstand zwischen Kurz- und Langläufern) statt, nachdem der Renditeabstand zwischen Lang- und Kurzläufern davor auf einen mehrjährigen Tiefststand gefallen war, wobei die deutsche Zinsstruktur nach 1992 nie invers war.

Fällt die Differenz aus zehn- und zweijährigen Anleiherenditen unter null, wäre dies also tatsächlich ein Warnsignal, das man nicht auf die leichte Schulter nehmen sollte. Allerdings ist dies derzeit nicht der Fall. Die Zinsstrukturkurve hat sich zwar zuletzt abgeflacht, invers ist sie aber keineswegs, weder in den USA noch in Deutschland.

Gegenläufige Entwicklung

Der Renditeabstand zwischen deutschen zwei- und zehnjährigen Bundesanleihen war Ende 2015 und im Herbst 2016 sogar deutlich geringer als heute. Während es Ende 2015 in der Gegenbewegung der Zinsstrukturkurve dann auch zu einer Korrektur des Dax kam, blieb eine ähnliche Reaktion in der jüngsten Ausweitung des Zinsabstands hingegen aus. Seit Herbst 2016 kletterte der deutsche Leitindex sogar auf neue historische Höchststände.

Unterm Strich sollte man also angesichts negativer Schlagzeilen nicht in Panik verfallen, die Zinsstrukturkurve weist noch nicht das für einen bevorstehenden Crash typische Aussehen auf. Dennoch sollte man die Entwicklung im Auge behalten – verringert sich der Abstand zwischen Kurz- und Langläufern weiter, ist eine Wiederholung der früheren Entwicklung in ähnlichen Konstellationen nicht unwahrscheinlich – sei es auch nur weil viele Marktteilnehmer angesichts eines solchen "Omens" nervös werden. (gf)

Eine laufend aktualisierte Gegenüberstellung des Russel 3000 Aktienindex und der Zinsdifferenz zwischen zwei- und zehnjährigen US-Staatsanleihen finden interessierte Leser hier. (gf)