DZ Bank: "Sell in May" funktioniert – ein bisschen

In den Sommermonaten entwickeln sich die meisten Börsen eher mau, zeigt eine Langzeit-Untersuchung der DZ Bank. Sich deshalb im Mai komplett aus Aktien-Investments zurückzuziehen, ist trotzdem keine erfolgversprechende Börsenstrategie.

Eine der bekanntesten Börsenweisheiten lautet: "Sell in May and go away" – zu deutsch etwa "Verkauf' im Mai und bleib' dabei". Historisch geht sie wohl darauf zurück, dass die Broker an der Wall Street früher während des Sommers das überhitzte New York verließen, um am Meer Urlaub zu machen.

Die Analysten der genossenschaftlichen DZ Bank haben untersucht, ob der Rat, im Mai zu verkaufen, auch in Zeiten exzessiven Klimaanlagengebrauchs noch zutrifft. Ergebnis: Ja, zumindest ein bisschen. Denn seit 1960 hat sich der DAX in der Zeit von Oktober bis April mit durchschnittlich 1,1 Prozent Plus pro Monat tatsächlich besser entwickelt als im Zeitraum von Mai bis September (im Schnitt plus 0,1 Prozent monatlich).

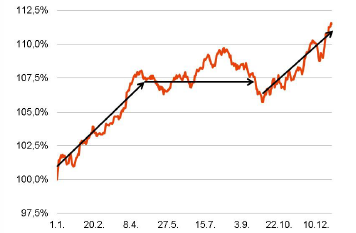

Sommerflaute: Typisches Kursmuster beim Dax seit 1960

Quelle: DZ Bank Research; Hochrechnung der Tagesrenditen

Von einer drastischen Korrektur im Sommer, die durch die "Sell in May-"Regel vermieden werden könnte, kann allerdings keine Rede sein – nirgendwo. Denn auch das langfristige Kursmuster bei anderen wichtigen Börsenindizes wie dem US-amerikanischen S&P 500 oder dem europäischen EuroStoxx ähnelt dem Dax-Verlaufs-Schema frappierend.

Das Beste verpasst

Der Juni gehört langfristig sogar zu den stärksten Monaten des Jahres. In den vergangenen Jahren tendierten die Märkte im Sommer insgesamt betrachtet meist seitwärts. Deutlich nach unten ging es nur 2002 (Rezessionsangst in den USA), 2011 (Sorgen vor einem Haushaltsstreit wegen der Obergrenze der US-Schulden) und 2015 (Korrektur nach EZB-getriebener Rally). Überdurchschnittlich gute Sommermonate gab es selten – und wenn, dann meistens im Folgejahr nach einer Rezession.

Der simple Rat, im Mai zu verkaufen, ist daher nicht sehr sinnvoll, sagen die Analysten. Langfristig werde man damit am Aktienmarkt keinen Erfolg im Sinne von Überrenditen haben – erst recht nicht unter Berücksichtigung horrender Handelsgebühren für den frühen Aus- und späteren Wiedereinstieg im Herbst, die bei durchschnittlich zwei Prozent des eingesetzten Kapitals pro Jahr liegen.

Clevere Kalender-Strategie

Doch es gibt Saisonstrategien, die langfristig zünden. So bildet der von der Deutschen Börse errechnete "Daxplus Seasonal Strategy Total Return Index" einen solchen Kauf-/Verkaufs-Fahrplan nach Kalender ab. "Dieser weicht jedoch vom ursprünglichen saisonalen Gedanken leicht ab", führt die DZ Bank aus.

Die Strategie bildet die Entwicklung des Leitindex Dax in den Monaten Oktober bis Juli nach, setzt aber in den Monaten August und September die Indexberechnung aus und schreibt stattdessen den Indexstand des letzten Handelstages im Juli bis zum ersten Handelstag im Oktober fest.

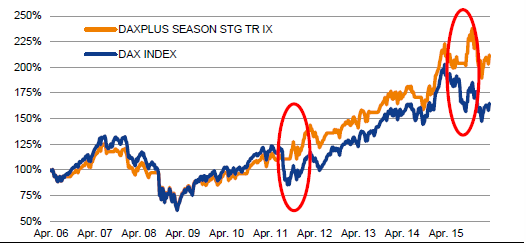

Dax-Saisonvariante schlägt klassischen Index

Quelle: DZ Bank Research

In den letzten zehn Jahren hätte man laut DZ Bank mit dieser Strategie eine deutliche Outperformance von rund 30 Prozent gegenüber dem einfachen Dax erzielen können. Doch auch hier gießen die Analysten etwas Wasser in den Wein. Denn die Überrendite fußt auf einem dünnen Fundament.

"Bei genauerer Betrachtung zeigt sich, dass die Strategie lediglich in drei Jahren erfolgreicher als der Dax war und die gesamte Outperformance fast ausschließlich darauf zurückzuführen ist, dass der Index während der beiden Crashs im Sommer 2011 und 2015 nicht investiert war sowie das Reinvestment zum Zeitpunkt der Erholungsbewegung im Oktober erfolgte", heißt es in der DZ-Bank-Studie. Und den tiefen Kurssturz Anfang diesen Jahres machten auch die "Saison-Anleger" voll mit. (fp/ps)