Die Tauben werden lauter: EZB-Zinsdebatte spitzt sich zu

Die Diskussion darüber, wann die Europäische Zentralbank mit der Senkung der Leitzinsen beginnen soll, gewinnt an Schärfe. Im EZB-Rat treten Spannungen zutage, die sich im Zuge der geldpolitischen Lockerung noch zuspitzen könnten.

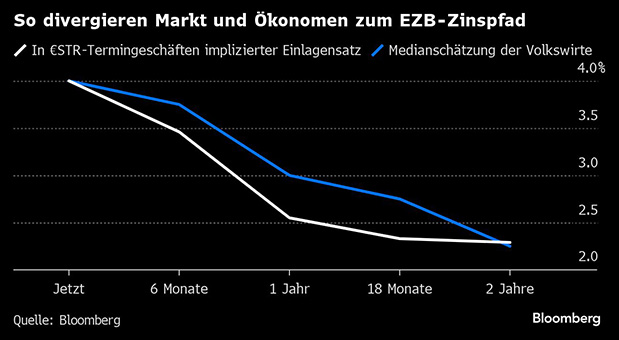

Während fast alle Ratsmitglieder eine Lockerung der Geldpolitik im Laufe des Jahres befürworten, herrscht Uneinigkeit darüber, wann der Startschuss fallen soll. Die Mehrheit scheint zu Juni oder einem späteren Zeitpunkt zu tendieren. Einige neigen dem April zu, und eine erste Wortmeldung brachte jetzt eine erste Zinssenkung im März ins Spiel.

"Kein Konsens mehr für die Politik des langen Hochs"

Die Meinungsunterschiede gehen zurück auf divergierende Einschätzungen der Inflationsdynamik und der Konjunkturschwäche in der Eurozone. Außerdem ist unklar, wann Federal Reserve und Bank of England ihre Geldpolitik lockern werden. "Es wird offensichtlich, dass es keinen Konsens mehr für die Politik des langen Hochs gibt", sagte Karsten Junius, Chefökonom der Bank J. Safra Sarasin in Zürich. "Diese Haltung war ein zeitabhängiger Ansatz und steht im Widerspruch zu dem datenabhängigen Ansatz, den die EZB jetzt offiziell verfolgt."

Lag die Inflation im Euroraum im Oktober 2022 noch bei 10,6 Prozent, ist sie im Januar auf 2,8 Prozent gesunken. Im Jahresverlauf dürfte sie sich weiter in Richtung des EZB-Zielwerts von zwei Prozent bewegen. Risiken bleiben jedoch bestehen: Das Lohnwachstum ist hoch, da die Gewerkschaften die Teuerung wettmachen wollen. Auch die Gewinnmargen hat die EZB im Blick. Hinzu kommen die Spannungen am Roten Meer, die erneut drohen, die Lieferketten zu stören.

Warnung vor "Stop-and-Go-Politik wie in den 1970er Jahren"

Für die Falken der EZB – und auch jene in der Mitte wie Präsidentin Christine Lagarde und ihre Nummer zwei, Luis de Guindos – sind weitere Belege dafür erforderlich, dass die Inflation wirklich unter Kontrolle ist.

EZB-Direktoriumsmitglied Isabel Schnabel warnte am Freitag (16.2.) davor, die Zinsen zu früh zu senken und verwies dabei auf die Erfahrungen der Währungshüter in der Zeit nach der Ölkrise der 1970er Jahre. "Die jüngste lange Periode hoher Inflation legt nahe, dass wir vorsichtig sein müssen, unseren geldpolitischen Kurs nicht zu früh zu ändern, um nicht zu einer Stop-and-Go-Politik wie in den 1970er Jahren gezwungen zu werden", sagte sie.

Schnabel schloss sich Bundesbankpräsident Joachim Nagel an, der ebenfalls auf historische Lehren verwies, wonach es schlimmer sei, die Geldpolitik zu früh als zu spät zu lockern. "Man weiß auch, dass das volkswirtschaftlich den höheren Preis bedeutet", führte er aus.

Die Falken fürchten auch um die Glaubwürdigkeit der EZB, nachdem sie den Inflationsschock der Jahre 2021 und 2022 stark unterschätzt hatte. Eine Verzögerung der Lockerung um ein oder zwei Monate, so Boris Vujčić aus Kroatien, würde für die Konjunktur "nicht viel bedeuten".

Die Tauben beeindrucken diese Argumente nicht. Sie sagen, dass das Ziel dank der überraschend starken Disinflation wahrscheinlich schon 2024 erreicht wird und nicht erst Mitte nächsten Jahres, wie es die jüngsten EZB-Projektionen erwarten lassen. Sie sorgen sich um die Wirtschaft, die knapp der Rezession entgangen ist – und befürchten, dass das Preisziel mittelfristig unterschritten wird.

Statt an die 1970er Jahre erinnert diese Gruppe der EZB-Räte an die Jahre 2008 und 2011, als die EZB die Zinsen kurz vor dem globalen Finanzcrash und inmitten der Schuldenkrise im Euroraum anhob. Sie sehen eine größere Gefahr für die Glaubwürdigkeit und die Preiserwartungen, wenn das gedämpfte Inflationsumfeld, das auf diese Krisen folgte, zurückkehren würde.

Der Gouverneur der italienischen Zentralbank, Fabio Panetta, erklärte jüngst, dass die Geldpolitik bald gelockert werden sollte und schloss sich damit seinem portugiesischen Amtskollegen Mario Centeno an. Am Donnerstag (15.2.) forderte Edward Scicluna aus Malta gegenüber "Bloomberg" gar, die EZB solle anerkennen, dass die Inflation zurückgeht, keine Ausreden mehr suchen – und bereits im März eine Zinssenkung in Betracht ziehen. (mb/Bloomberg)