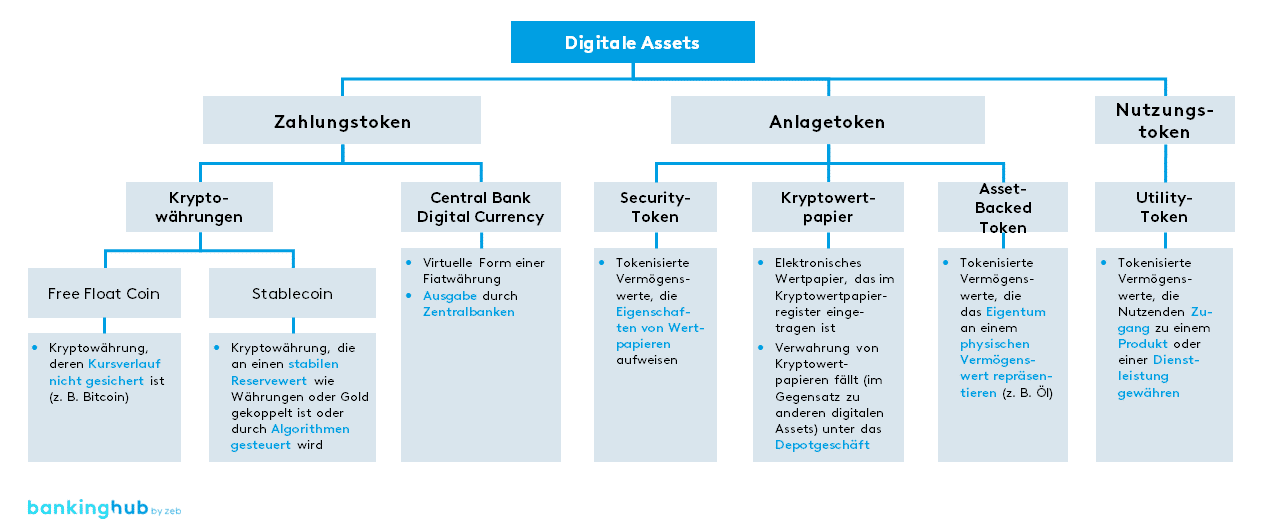

Auf einen Blick: Kryptowerte – was ist was?

Digitale Zentralbankwährung, Anlagetoken, Utilitytoken. Im Begriffe-Dschungel der Kryptoassets verliert man leicht den Überblick. Eine Grafik bringt Ordnung in das Chaos.

Für Kryptoassets gibt es zwar mittlerweile etliche Regulierungsstandards wie die Mica-Verordnung. Doch ein allgemeingültiges Rahmenwerk zur Klassifizierung von Kryptowerten oder eine Legaldefinition existiere noch nicht, kritisieren die Experten der Unternehmensberatung ZEB. Sie ordnen in folgender Grafik die kursierenden Begriffe und Kategorien ein.

Quelle: ZEB

Während Zahlungstoken vor allem als Zahlungsmittel(-äquivalent) und Tauschmittel eingesetzt werden, können Anlagetoken sowohl als Forderungstitel als auch als Anlagemöglichkeiten verstanden werden. Nutzungstoken räumen den Inhabern Rechte zur Nutzung bestimmter Produkte oder Dienstleistungen ein.

Fehlende Regeln zur Einordnung von Kryptoassets sind laut ZEB unter anderem für die Bilanzierung ein Problem. Die internationalen Rechnungslegungsstandards (IFRS) behandeln Kryptowerte nicht explizit. In der Regel werden Bilanzierungspraktiken aktuell anhand von bestehenden IFRS abgeleitet. (eml)